Panorama économique

Quelques bonnes nouvelles pour la zone Euro

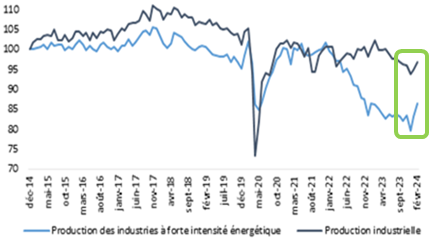

Les récentes statistiques n’entraînent pas de modifications significatives des projections de croissance des principaux pays pour l’exercice 2024. Au-delà de la bonne tenue jusqu’à présent des services, il est intéressant de noter que le secteur manufacturier commence à montrer les premiers signes d’amélioration. Dans cette hypothèse, le scénario d’une véritable récession, qui toucherait notamment le continent européen, devient de moins en moins réaliste. Cette situation concerne surtout l’Allemagne, dont le modèle économique a été fortement perturbé par la guerre russo-ukrainienne. Le premier trimestre devrait encore afficher un niveau d’activité particulièrement faible, mais il se pourrait que le point bas ait été atteint. En effet, les récents indicateurs économiques affichent un début de redressement. C’est notamment le cas de l’enquête IFO qui mesure l’évolution du climat des affaires outre-Rhin. L’indice général progresse de 2,3 points à 87,8 en mars, soit sa seconde plus forte progression mensuelle, tiré vers le haut par la sous-composante « anticipations ». Plus concrètement, cela se traduit par une reprise de la production industrielle en février pour le second mois consécutif (cf. graphique ci-dessous).

Le fait que l’activité cyclique rhénane sorte progressivement d’une phase de déclin est une bonne nouvelle pour la zone euro. Cependant, il est encore prématuré de réviser à la hausse les prévisions de croissance à court terme du « Vieux Continent ». Le consensus anticipe une progression limitée du PIB en 2024 (+0,6%), mais valide une reprise de la production en 2025 proche de +1,6%.

Après les sensibles ajustements à la hausse des perspectives de la croissance américaine, il semble délicat d’être plus optimiste dans l’immédiat.Effectivement, quelques interrogations se font jour sur le futur comportement des consommateurs américains qui sont toujours la « clé de voûte » de l’activité outre-Atlantique. Si le marché de l’emploi demeure dynamique, comme l’a confirmé la création de plus de 300 000 nouveaux postes de travail en mars, avec un taux de chômage de 3,8%, proche des plus bas historiques, la situation pourrait se dégrader dans les prochains mois. En cause, la remontée des prix du pétrole, la quasi disparition des excédents d’épargne liés aux périodes de confinement, et peut être, un léger tassement des nouvelles embauches.

L’évolution de l’inflation demeure incertaine

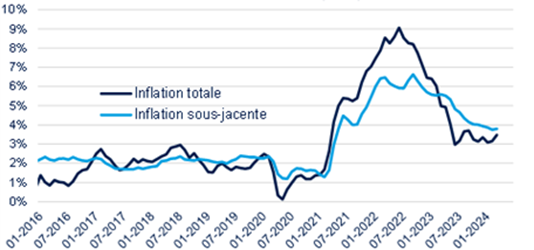

Mais la principale problématique américaine concerne essentiellement l’évolution de l’inflation à court terme, et ses conséquences sur la politique monétaire de la Fed. Depuis le début de l’année, les prix de détail stagnent sur des niveaux notablement supérieurs aux normes historiques. C’est notamment le cas en mars, avec une progression de l’inflation de 3,5% en glissement annuel, soit +0,3 point de plus que le mois précédent (cf. graphique ci-dessous). La tendance reste également problématique concernant l’inflation sous-jacente, c’est-à-dire ajustée des prix alimentaires et de l’énergie, avec une hausse de 3,8% sur les douze derniers mois. Les prix liés à l’immobilier, aux services et de l’essence perturbent la normalisation de l’inflation.

Dans ces conditions, la banque centrale américaine devrait retarder une nouvelle fois sa première baisse des taux directeurs. Selon les spécialistes, celle-ci aurait déjà dû se produire en mars, avant d’être repoussée une première fois en juin. Mais les derniers chiffres publiés sur l’inflation modifient encore les anticipations de « pivotement » de la politique monétaire de la banque centrale américaine. Un premier assouplissement est attendu maintenant en septembre, suivi d’une seconde baisse avant la fin de l’année. Un tel scénario pourrait peser sur le momentum positif de l’activité américaine, en maintenant les taux de crédit sur des niveaux élevés, limitant ainsi les initiatives d’investissements, et mettant en difficulté les acteurs les plus endettés, qu’ils soient publics ou privés.

Une fois n’est pas coutume, ce sujet semble plus lisible en Europe. Les derniers chiffres d’inflation en zone euro montrent toujours un repli régulier de ces derniers, avec une progression des prix de détail en repli de 0,2 point à 2,4% en rythme annuel. Dans ces conditions, lors de sa dernière conférence de presse, post comité du 11 avril, la présidente de la BCE, Christine Lagarde, a clairement laissé entendre que le niveau actuel de 4% des principaux taux directeurs baisseront en juin prochain, avec probablement deux ou trois nouvelles baisses d’¼ point sur le second semestre. Cet assouplissement de la politique monétaire pourrait ainsi redonner un surplus de confiance à tous les acteurs économiques, même s’il faudra être vigilant sur les conséquences négatives que pourrait occasionner un nouveau déclin de l’euro contre dollar sur le plan de l’inflation. En effet, une première baisse - historique - des taux de la zone euro avant les USA devrait renchérir la monnaie américaine, mais surtout les prix des importations, et notamment ceux du pétrole.

Cette problématique liée à l’inflation est très différente en Chine, où c’est plutôt le risque de déflation qui pourrait continuer à handicaper l’activité du pays. L’évolution des prix de détail sur douze mois est à peine positive (+0,1%) en mars dernier. Cette situation confirme donc les difficultés de la Chine à redresser durablement son activité, et notamment redonner confiance aux ménages pour que ceux-ci consomment davantage. Ces derniers demeurent encore prudents face à la détérioration structurelle du secteur de l’immobilier, et face aux pressions politiques qui s’exercent sur le secteur privé dans le cadre d’une politique globale qui donne la préférence au capitalisme d’état.

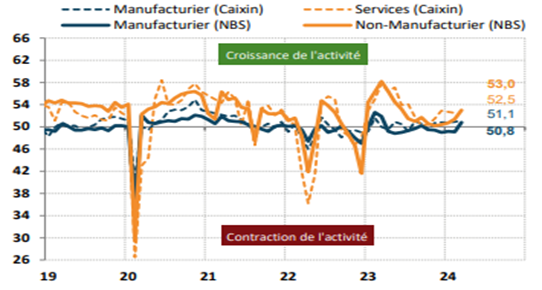

Finalement, contrairement aux anticipations, l’amélioration constatée du cycle économique chinois provient des entreprises. L’ensemble des indicateurs avancés, qui reflète l’évolution de la confiance des chefs d’entreprises, affiche un gain sur les chiffres du mois précédent (cf. graphique ci-dessous). Tous les indices PMI repassent au-dessus de la barre des 50 points, validant ainsi une variation positive de la production. L’indicateur PMI composite, regroupant les données issues d’un organisme privé et du gouvernement, atteint un plus haut depuis 10 mois à 52,7.

Mais, ce regain d’activité est essentiellement lié à une reprise des exportations en direction des pays occidentaux, et moins à la demande domestique, vecteur pourtant indispensable à une vision plus optimiste sur les perspectives économiques chinoises.

Marchés Financiers

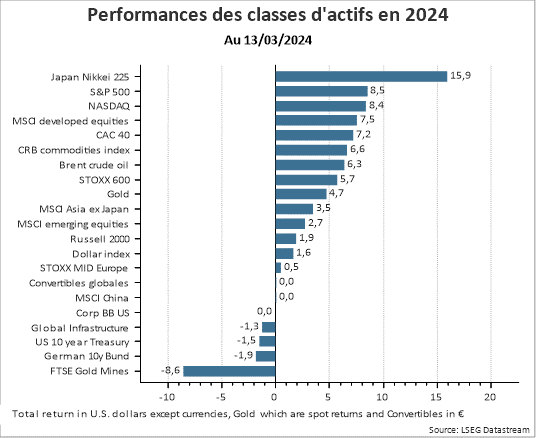

Malgré un contexte géopolitique toujours aussi trouble, les investisseurs font preuve d’un optimisme relatif permettant notamment aux marchés actions de rester très proches de leurs récents plus hauts, historiques pour certains d’entre eux. La problématique de la baisse des taux des banques centrales devrait pourtant encore dominer l’environnement dans les semaines qui viennent.

Les marchés s’adaptent à ce nouvel environnement

Faut-il s’étonner du bon comportement des actifs risqués depuis le début de l’année alors même que l’anxiogénéité de l’environnement demeure très présente ? Après tout, les derniers indicateurs sont au final favorables dans la mesure où les statistiques les plus récentes permettent de confirmer la formidable vigueur de l’économie américaine et de relativiser le risque de récession en Europe, allant même jusqu’à déceler quelques lueurs d’espoir en provenance de Chine. Pourtant, il est vrai que cette accélération du cycle économique met plus particulièrement en relief les données récentes d’inflation. Aux Etats-Unis, l’inflation surprend à la hausse pour le quatrième mois consécutif, suscitant des inquiétudes quant à une potentielle deuxième vague d’inflation alimentée notamment par la hausse des prix de l’énergie. Si en Europe la situation est bien différente, il n’en demeure pas moins que globalement les marchés financiers doivent progressivement s’extraire d’un scénario de déflation pour s’adapter à un environnement qualifié de « boom inflationniste ».

Cette situation implique des trajectoires différentes pour les différentes classes d’actifs. S’agissant des taux à court terme, la pression est grande sur la BCE qui pourrait, pour la première fois de sa jeune existence, s’émanciper de la banque centrale américaine et enclencher une baisse des taux plus rapidement. Mme Lagarde l’a laissé entendre et, sauf surprise d’ici là, cette première baisse pourrait se matérialiser dès le mois de juin. L’incertitude est nettement plus grande du côté de la FED remettant en cause les perspectives de baisse des taux de la banque centrale pour l’année 2024 et générant du coup un repositionnement des anticipations d’évolution des taux courts qui se répercute sur les taux à long terme. Les taux à 10 ans ont ainsi retrouvé le niveau de 4,65%, non loin du seuil de 5% hautement symbolique, et la volatilité devrait se maintenir à des niveaux élevés dans les prochaines semaines en fonction des publications économiques à venir, selon le principe « une bonne nouvelle est une mauvaise nouvelle » (pour les taux).

Le conflit Israël-Hamas est particulièrement crucial sur ce point au travers de ses impacts tout d’abord sur le prix du pétrole. Il est certain que son évolution toute récente avec l’attaque directe du territoire israélien par l’Iran constitue une nouvelle étape inquiétante. La réaction des marchés a été très mesurée jusqu’à présent en considérant les nombreux appels à la désescalade. Mais l’équilibre semble fragile et accentue quelque peu le facteur d’incertitude géopolitique qui semble à présent une donnée pérenne à appréhender dans les stratégies d’investissement.

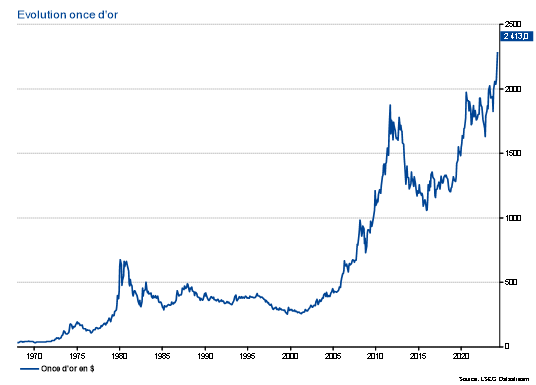

Cela signifie que la prime exigée pour la rémunération du risque doit se positionner à un niveau supérieur à celle qui pourrait être exigé au regard du seul environnement économique et financier, lui-même empreint d’une certaine vulnérabilité. Il n’est dés lors pas étonnant de retrouver l’or parmi les classes d’actifs les plus performantes depuis le début de l’année. Le métal précieux profite non seulement de son statut de valeur refuge mais aussi d’achats principalement d’acteurs des pays émergents, que ce soient des banques centrales, désireuses de diversifier leurs réserves, ou bien des ménages, à la recherche de placements défensifs pour leur épargne. Au sein d’un environnement plus inflationniste, les matières premières présentent un potentiel d’appréciation.

Au global, un changement de régime se confirme, qui se caractérise par des pressions inflationnistes plus durables liées à des modifications structurelles de l’environnement, comme la transition climatique, la déglobalisation ou encore le vieillissement démographique. Ces éléments pointent au niveau mondial vers un déséquilibre épargne-investissement (baisse de l’épargne et hausse des investissements) qui devrait se traduire par un niveau de taux d’intérêt plus élevé par rapport à la décennie précédente. Ces tendances seront perceptibles à moyen terme et sont importantes pour des considérations d’allocations stratégiques.

La saison des résultats pourrait être décisive

Du point de vue tactique, donc à plus court terme, nous souhaitons conserver une vue constructive sur les marchés financiers en considérant que ce premier semestre 2024 offre un panorama plutôt favorable, du point de vue économique du moins. La résilience, voire l’accélération dans certaines zones, du cycle économique devrait être associée à un assouplissement monétaire, quoique différencié selon les banques centrales. De plus, il ressort que la situation financière des entreprises est plutôt confortable, tant aux Etats-Unis qu’en Europe (à un moindre degré en France toutefois). Ceci est rassurant sur leur capacité à encaisser la forte hausse des taux directeurs orchestrée depuis plus d’un an. Les résultats sont jusqu’à présent satisfaisants, et les attentes pour 2024 sont bien orientées. Il est nécessaire qu’ils le demeurent. Ce sera le seul moyen de justifier des valorisations qui se sont bien tendues, surtout aux Etats-Unis, en dépit de la hausse des taux à long terme. Il peut être inquiétant d’imaginer que l’évolution des marchés actions mondiaux repose sur une poignée d’entreprises évoluant dans le secteur de l’Intelligence artificielle. Et pourtant gageons que la publication des résultats de Nvidia en mai prochain constituera une nouvelle étape importante dans la dynamique d’ensemble des marchés.

Si nous apprécions l’environnement fondamental évoqué ci-dessus, nous restons toutefois neutres en termes de pondération sur la classe d’actifs actions en attente d’une amélioration de la visibilité tant sur le plan géopolitique (si tant est que ce soit possible) que du point de vue des données d’inflation, essentielles pour les politiques des banques centrales.

Il ressort en tout cas que les marchés américains sont à privilégier, confortant ainsi notre surpondération relative. En parallèle, les marchés émergents sont confrontés à des vents contraires comme la hausse du dollar ou des taux américains. Il ne faut tout de même pas perdre de vue que la hausse des matières premières joue plutôt en faveur de certains d’entre eux, ce qui nous amène à observer attentivement la sous-performance de la zone Amérique Latine pour déterminer s’il s’agit d’une opportunité.

En complément, sur les marchés actions, l’amélioration du cycle manufacturier en Europe, partant d’un point très bas, pourrait provoquer le catalyseur manquant à un rebond des valeurs moyennes dont les valorisations sont historiquement faibles par rapport aux grandes capitalisations. En général, les mouvements de rattrapage peuvent être rapides, justifiant un premier investissement en amont d’un retour des flux sur ce segment de la cote.

Enfin sur le plan obligataire, nous profitons des tensions récentes sur les taux pour allonger légèrement la duration de nos allocations en nous positionnant sur des échéances à 5 ans. Ce mouvement sera poursuivi dans les prochaines semaines en fonction des évolutions de marchés.