Panorama économique

Les conclusions de la récente analyse du FMI sur le cycle de l’économie mondiale se veulent plus mesurées que celles affichées en avril dernier. Au lieu d’accélérer comme cela était initialement prévu, l’activité devrait progresser en 2018 et 2019 (+3,7%) sur un rythme équivalent à celui enregistré l’année dernière. En effet, des vents contraires évoqués en début d’été par la présidente du FMI se matérialisent progressivement. Parmi ceux-ci, les menaces ou la mise en place d’augmentations des droits de douane aux frontières américaines commencent à se faire ressentir sur le commerce international, notamment en direction de la Chine et d’autres pays émergents. Par ailleurs, contrairement à ce qui a pu être observé en 2017, l’expansion de l’économie mondiale apparait moins équilibrée cette année, avec des écarts significatifs de performance suivant les différentes zones géographiques.

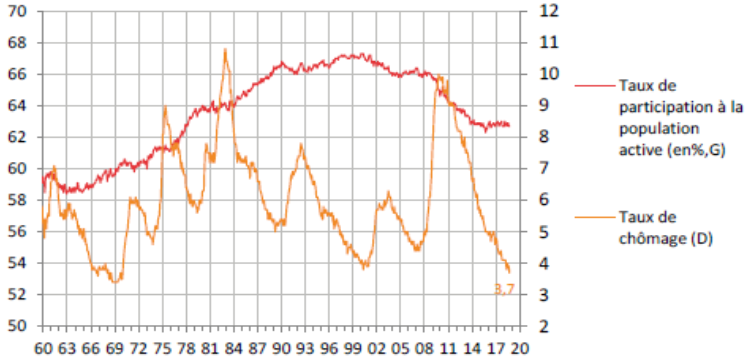

En haut de l’affiche, l’activité sur le continent nord-américain continue d’être robuste. Tous les indicateurs avancés demeurent bien positionnés. Le moral des chefs d’entreprise dans les secteurs manufacturier et des services se situe proche des plus hauts de l’année selon les enquêtes ISM. Il en est de même pour les ménages américains. La récente observation publiée par le Conference Board en septembre montre un niveau de satisfaction des consommateurs américains sur un point le plus élevé depuis septembre 2000. Rien d’illogique dans cette configuration quand on analyse l’évolution des données sur l’emploi. Ces derniers sont encore solides en septembre, en dépit des conséquences collatérales négatives liées au passage du cyclone Florence dans le sud des États-Unis. Sur le troisième trimestre, 569 000 nouveaux postes ont été créés, mais c’est le repli du taux de chômage qui marque une nouvelle fois les esprits. Il cède 0,2 point en septembre à 3,7%, et touche son niveau le plus bas depuis 49 ans comme le montre le graphique ci-dessous.

Cela étant, si l’économie américaine reste sur de « bons rails » d’ici la fin d’année, celle-ci ne devrait plus avoir la capacité d’accélérer sur la base des chiffres du second trimestre (+4,2% en trimestriel annualisé). La contribution positive du commerce extérieur devrait disparaître, et le secteur de l’immobilier pourrait être moins porteur ces prochains mois. En effet, malgré des volumes de négociation et les prix qui parviennent à se maintenir, on remarque depuis quelques mois un ralentissement des permis de construire.

Ceux-ci viennent de baisser de 5,7% en août sous l’effet d’une hausse des prix immobiliers et des coûts des matériaux de construction. Mais il se peut que la progression des taux d’intérêt commence à rendre moins attractif un achat immobilier. Une situation qu’il conviendra de surveiller l’année prochaine. Toutefois, si on commence à se projeter sur les prévisions de croissance en 2019, l’économie américaine devrait de nouveau afficher une progression de son PIB (+2,5% selon le FMI, en révision de -0,2 point sur leur précédente analyse) pour la 9ième année consécutive depuis la crise financière.

Les interrogations sur la capacité de l’activité européenne à rebondir après un premier semestre globalement décevant sont toujours d’actualité. Cependant, les indicateurs avancés publiés récemment sont plutôt rassurants. C’est ainsi que le PMI composite établi par IHS Markit en septembre s’est équilibré depuis la fin du printemps (+0,2 pt à 54,5), en partie tirée vers le haut par le secteur des services. D’un point de vue géographique, la France pourrait symboliser ce « retour à meilleure fortune » sur cette seconde partie de l’année selon l’INSEE qui vient de publier des prévisions plus optimistes. La croissance sur le troisième trimestre progresserait de 0,5% (+0,2% au trimestre précédent) sous l’effet d’une amélioration du pouvoir d’achat (moindres contraintes fiscales et stabilisation des prix du pétrole) et d’une poursuite de la hausse des investissements. Afin de valider ces hypothèses, il conviendra de surveiller l’état d’esprit des acteurs économiques européens face aux incertitudes sur l’évolution du commerce international et sur la gestion du Brexit ou de la dette italienne.

Face à la remontée des taux américains, à la fermeté du dollar et aux risques de nouvelles barrières douanières entre les Etats-Unis et la Chine, l’analyse de la situation économique des pays émergents demeure complexe. Selon le FMI, les difficultés spécifiques comme celles de l’Argentine, la Turquie ou le Brésil ne peuvent pas être extrapolées à tous les autres pays. Mais l’organisme international révise néanmoins ses prévisions de croissance vers le bas pour l’ensemble de la zone émergente en 2019 (-0,4 point à +4,7%). L’une des principales préoccupations des économistes pourrait venir de la Chine. L’ajustement progressif de son modèle économique vers plus de services et de valeur ajoutée doit prendre en compte plusieurs autres défis majeurs pour ce pays. Les autorités chinoises devront « batailler » face à leur grand rival américain pour conserver une place grandissante politique, financière et économique sur la scène internationale. Mais elles seront obligées de maitriser en parallèle les risques de surendettement, et contrôler toutes les nombreuses problématiques environnementales.

Marchés Financiers

Alors qu’un léger courant plus optimiste régnait sur les marchés fin septembre, permettant aux indices américains de battre de nouveaux records historiques, et aux marchés européens de revenir sur les cours de fin d’année 2017, l’environnement boursier s’est dégradé depuis. Plusieurs facteurs expliquent ce revirement de situation.

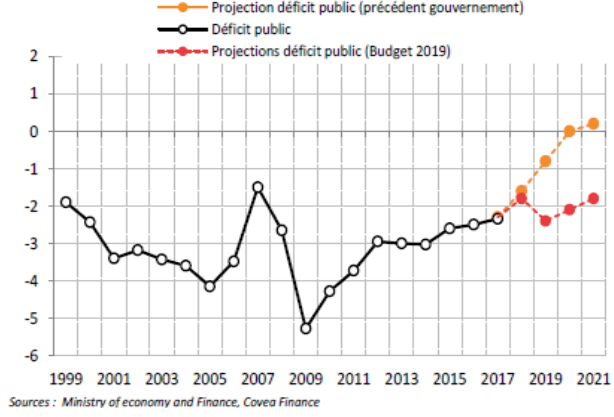

- Le premier motif, qui a pénalisé plus sensiblement les valeurs européennes, concerne la volonté du nouveau gouvernement italien de laisser déraper le déficit budgétaire afin de financer les mesures annoncées par les deux partis au pouvoir avant les élections législatives (revenu universel, régime des retraites, baisse de la fiscalité...). L’évolution du déficit italien s’éloignerait ainsi des prévisions initiales (cf. graphique ci-dessous), ce qui fait naitre des inquiétudes quant à la réduction de la dette d’État dans l’hypothèse d’une remontée des taux d’intérêt ou d’une croissance économique insuffisante. La décision des italiens se retrouve en confrontation avec les souhaits de Bruxelles, et pourrait conduire à une dégradation de la notation de la dette italienne par les agences de rating. Une baisse de deux crans de la note reviendrait à classer cette dette dans la catégorie BB, et entraînerait de ce fait des ventes obligatoires par des institutionnels.

Trajectoire du déficit public italien avant et après le nouveau gouvernement - Souvent évoqué depuis 18 mois, mais jamais concrétisé, l’inflation américaine semble s’installer progressivement et durablement au-dessus de la barre des +2%. Un contexte finalement logique compte tenu de l’environnement économique particulièrement soutenu. Comme attendu, la Fed poursuit son ajustement monétaire (+1\4 de point à 2,25%) qui va se poursuivre en décembre et tout au long de l’année prochaine. Le marché obligataire a pris acte de ce changement de paradigme, provoquant une nette remontée des rendements (cf. graphique ci-dessous) aussi bien sur la partie courte de la courbe des taux (2 ans) que sur sa partie longue (10 ans). L’emprunt souverain américain à 2 ans rapporte à ce jour presque 3%, et pourrait rapidement devenir un placement alternatif aux actions.

Évolution des rendements des emprunts d’état américains à 2 ans (bleu) et 10 ans (vert). Source Facset - Le dernier point qui a récemment ravivé l’inquiétude des investisseurs concerne un ralentissement possible de la croissance mondiale. Les « coups de butoir » de l’administration américaine pour rééquilibrer le commerce international à son profit, via la menace (en partie concrétisée) de nouvelles taxes douanières, commence à peser sur les échanges mondiaux. La Chine, principal pays visé par ces mesures, verrait ses exportations impactées négativement. Une plus faible croissance de l’économie chinoise, dont le risque revient régulièrement sur les marchés financiers comme à l’été 2015, deviendrait alors une réalité.