Vous êtes un professionnel indépendant ? Un chef d’entreprise ? Vous employez au moins un salarié ? Votre statut vous donne droit à des avantages exclusifs en matière d’épargne salariale. Dans le cadre du transfert Interplan PEI /PERCOI, vous pouvez multiplier par 10 le montant de vos versements privés.

L’opération consiste à transférer tout ou partie des avoirs détenus sur un Plan d’Épargne Interentreprises (PEI) vers un Plan d’Épargne Retraite Collectif Interentreprises (PERCOI). Que les avoirs soient disponibles ou non, vous bénéficiez d’un double abondement1, à la fois sur le PEI mais aussi sur le PERCOI2.

Ce transfert Interplan s’inscrit dans le cadre de l’article L3335-2 du code du travail.

En tant que dirigeant d’entreprise3, vous pouvez bénéficier de ce dispositif si vous employez au moins un salarié4.

Effet démultiplicateur de l’abondement

Avec Plan d’Épargne salariale Force 35, solution d’épargne salariale combinant PEI (Épargne Force 3) et PERCOI (Retraite Force 3), vous pouvez profiter de l’effet démultiplicateur de l’abondement dans le cadre du transfert Interplan :

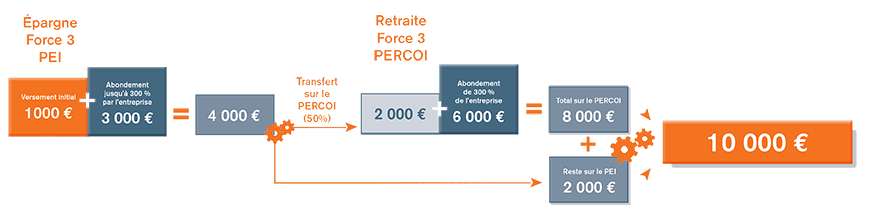

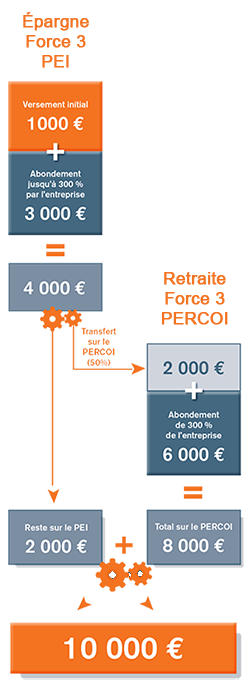

Par exemple :

Avec un versement initial sur votre PEI de 1 000 €, vous pouvez percevoir jusqu’à 300% d’abondement, soit 3 000 €. Vous totalisez ainsi 4 000 € sur votre PEI.

Sur ces 4 000 €, vous pouvez en transférer jusqu’à 50%, soit 2 000 € sur votre PERCOI et bénéficier à nouveau de l’abondement jusqu’à 300%, soit 6 000 €. Vous totalisez ainsi 8 000 € sur votre PERCOI.

Avec les 2 000 € restants sur votre PEI et les 8 000 € investis sur votre PERCOI, votre épargne s’élève à 10 000 €. Vous avez multiplié par 10 le montant de votre versement initial, tout en bénéficiant d’un cadre fiscal avantageux.

Fiscalité attractive à titre privé et professionnel

Transfert Interplan PEI /PERCOI

À compter du 1er octobre 2020 il ne sera plus possible de souscrire un PERCO(I). Toutefois les PERCO(I) mis en place avant cette date pourront continuer de fonctionner de la même manière qu’aujourd’hui et accueillir de nouveaux bénéficiaires. Jusqu’au 30/09/2020, une entreprise conserve le choix entre la mise en place d’un PERCO(I) ou celle d’un PERECOL(LI)

En tant qu’épargnant, à titre privé, vous vous constituez un patrimoine sans alourdir votre fiscalité. En effet, les sommes versées par abondement sont exonérées :

des cotisations sociales (part salariale), sauf CSG et CRDS

de l’impôt sur le revenu6.

Lors de la sortie, le capital constitué est exonéré d’impôt sur les plus-values (sauf CSG, CRDS et prélèvements sociaux complémentaires).

En tant que professionnel indépendant, chef d’entreprise, les sommes versées par abondement sont :

exonérées de charges sociales patronales (hors forfait social7)

déductibles de l’assiette de l’impôt sur les sociétés ou de l’impôt sur le revenu, selon les cas.