Panorama économique

Des impacts sensibles du conflit en Ukraine sur le scénario économique

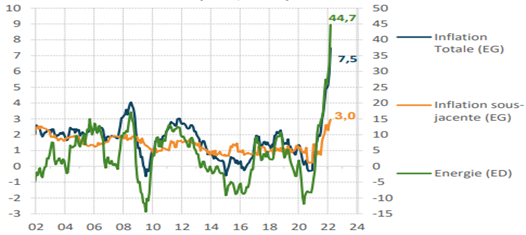

Les conséquences de la guerre en Ukraine commencent à se faire ressentir dans de nombreux domaines économiques. Si l’impact psychologique négatif devient moins prégnant, notamment pour les européens, ce sont les effets de la forte hausse des prix des matières premières qui se font lourdement ressentir aussi bien pour les ménages que pour les entreprises. Et plus précisément, c’est l’envolée des cours du pétrole, du gaz et de l’électricité qui marque les esprits. Il s’agit souvent de produits incontournables dans la vie quotidienne des consommateurs. Mais c’est aussi un grand nombre de produits qui sont touchés, aussi bien par leur raréfaction que par des effets indirects comme les coûts de fabrication ou de transport. Au final, la plupart des économies occidentales se trouvent confrontées à des niveaux d’inflation inédits depuis 40 ans. C’est notamment le cas aux Etats-Unis avec une progression des prix de détail qui culmine à +8,5% en avril sur 12 mois glissants. L’Europe n’est pas épargnée non plus, car l’inflation atteint +7,5% comme le montre le graphique ci-contre.

Faut-il envisager les chiffres actuels comme étant proches du pic d’inflation avant un retour progressif à la normale ?

Il serait légitime de le croire dans la mesure où de nombreux éléments exceptionnels avaient contribué l’année dernière à l’accélération de la hausse du coût de la vie. On peut citer notamment les prix des voitures d’occasion qui qui commence à ralentir. Par ailleurs, la progression des prix du pétrole devrait buter sur la zone des 120 $ baril, comme c’est le cas depuis deux décennies. Pour autant, rien n’est encore acquis. La poursuite du conflit militaire russo-ukrainien sur la durée peut encore aggraver le contexte économique. Nul ne peut prédire quelles seront les nouvelles mesures de rétorsion qui seront prises par les occidentaux à l’égard de la Russie.

Les banques centrales déterminées à agir

Le risque extrême pourrait devenir une réalité si les politiques décident de se passer totalement du gaz russe qui participe à hauteur de 40% des besoins du « vieux continent ». D’un point de vue plus fondamental, il faut également demeurer attentif aux effets de second tour qui pourraient se concrétiser par une hausse des salaires. Celle-ci alimenterait alors structurellement la hausse de l’inflation comme cela a été le cas dans les années 1970 lors des chocs pétroliers. Cette crainte est la raison principale qui fait réagir les banques centrales, et particulièrement celle des Etats-Unis. En effet, afin d’éviter ce que les spécialistes considèrent comme une dégradation des anticipations d’inflation (les acteurs économiques pensent que l’inflation va rester alors durablement élevée), les discours des membres de la Fed laissent entrevoir de fortes hausses des taux d’intérêt directeurs dans les prochains mois. Cela pourrait se traduire par des ajustements réguliers d’1/2 point du taux de référence afin d’obtenir rapidement un niveau cible situé entre 2 et 3%. Cette mesure pourrait se conjuguer avec une réduction de la taille du bilan de la banque centrale. Contrairement aux années précédentes, où les autorités monétaires achetaient mensuellement des obligations pour les stocker dans le bilan de la Fed (Quantitative Easing), elles se sont engagées à faire l’inverse à hauteur de 140 Mds $/mois (Quantitative Tightening). Dans un tel scénario, les conditions de crédit vont se durcir, ce qui réduira la capacité des acteurs économiques à pouvoir emprunter. L’investissement, la consommation et certainement le secteur de l’immobilier seront affectés. Les économistes envisagent dès à présent un ralentissement de l’activité outre-Atlantique qui pourrait même déboucher sur une possible récession économique à l’horizon 2023 avec des conditions financières jugées trop restrictives. Si la BCE maintient un discours plus modéré jusqu’à présent, il n’en demeure pas moins que la banque centrale européenne devra agir également au cours du second semestre afin de commencer à normaliser sa politique monétaire.

De nombreuses sources d’incertitude

L’exercice 2022 se présente donc comme étant beaucoup moins favorable pour le développement des affaires dans le monde. Une guerre inattendue de grande ampleur aux portes de la zone euro, des tensions généralisées sur l’ensemble du spectre des matières premières générant une forte inflation et des remontées inévitables des taux d’intérêt sur toutes les échéances sont de nature à peser sur la confiance des ménages et des entrepreneurs. A cela s’ajoutent les difficultés des autorités chinoises à juguler la crise sanitaire. En effet, la politique de zéro-Covid soutenue depuis l’origine par les autorités chinoises semble trouver ses limites avec la découverte de variants plus contagieux. L’apparition de nouvelles contaminations se traduit alors par des mesures de confinement partielles ou totales qui bloquent des millions de personnes et de travailleurs comme cela s’est produit dans la région de Shanghai. Les problématiques de production et de l’ensemble des chaînes de logistiques sont encore une réalité qui vient perturber la fluidité du commerce international.

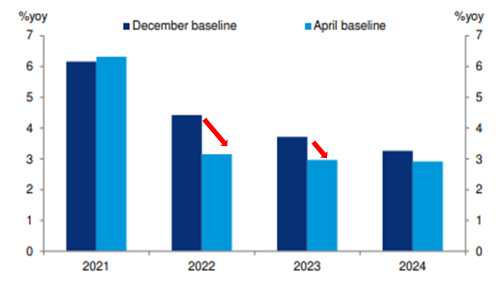

Dans ces conditions, il n’est pas surprenant que tous les économistes révisent à la baisse les anticipations de la croissance mondiale en 2022 et 2023. C’est notamment le cas de la Deutsche Bank qui abaisse de 1,3 point à +3,1% ses prévisions d’évolution du PIB mondial pour cette année (cf. graphique ci- dessous). L’Europe est la zone la plus touchée avec une croissance estimée en 2022 sous la barre des 3%.

Marchés Financiers

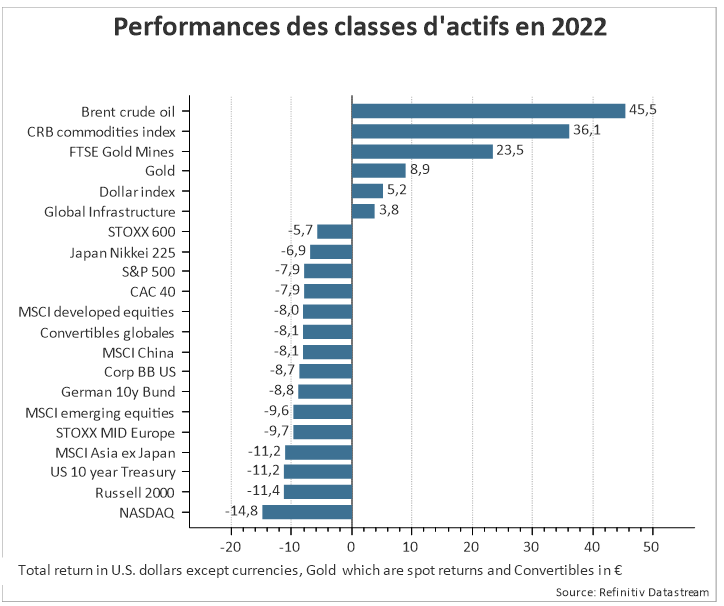

Contexte géopolitique pour le moins incertain, inflation en hausse sensible et accélération des hausses de taux : voici un cocktail pour le moins trouble auquel sont confrontés les marchés financiers. Le moins qu’on puisse dire est que leurs réponses divergent selon que l’on observe le comportement des marchés obligataires ou actions.Les marchés se focalisent sur le risque inflationniste

Les marchés financiers ne semblent plus privilégier le conflit en Ukraine comme élément de risque majeur mais bien plutôt la hausse de l’inflation associée en parallèle aux politiques des banques centrales si l’on en croit les marchés obligataires où les rendements à long terme enregistrent des hausses marquées sur les dernières semaines. Et pourtant ! Loin de s’inscrire dans un scénario favorable de règlement rapide, ce conflit semble bien prendre le chemin de l’enlisement et donc d’un impact plus important sur la croissance mondiale. Il est vrai que par ailleurs cela se traduit également par la poursuite des perturbations des marchés de matières premières et des chaînes d’approvisionnements, ce qui contribue à alimenter l’inflation. Aussi, loin de minimiser le drame humain des événements se déroulant aux portes de l’Europe, et ayant à l’esprit le risque d’accentuation des sanctions financières à l’encontre de la Russie, il est important de prendre en compte la modification profonde de l’environnement des marchés qui se caractérise actuellement par un resserrement des conditions financières.

Un changement de régime

L’époque de l’abondance des liquidités et d’une baisse généralisée des taux d’intérêt semble bel et bien révolue. Ces ruptures sont visibles dans la hausse rapide des taux long terme depuis le début de l’année mais aussi dans les profondes divergences dans la prise en compte du risque inflationniste par les principales banques centrales mondiales. Entre volonté ferme de resserrement monétaire (la FED et la BoE) et perspectives d’assouplissement (la banque de Chine), la Banque centrale européenne navigue pour le moment au sein d’une voie intermédiaire centrée sur l’arrêt progressif des rachats d’actifs. Le signal du pivot de leur priorité en matière de politique économique provient de l’accélération haussière des anticipations d’inflation, élément essentiel pour assurer la stabilité des prix au-delà de la variation des éléments les plus volatils tels que l’énergie ou les produits alimentaires. Entre risque de récession et risque inflationniste, les marchés obligataires ont choisi leur camp. Le premier trimestre se conclut ainsi sur une baisse sensible des performances illustrant la perte de statut d’actif de protection de référence des emprunts souverains américains. Eu égard au changement de régime en cours caractérisé par des tendances inflationnistes sous-jacentes durables, ces tensions sur les taux d’intérêt pourraient se poursuivre et nous confortent dans le maintien d’une position très prudente en matière de duration tout en privilégiant les obligations indexées.

De leur côté, les marchés actions font preuve d’une grande résilience avec des baisses limitées depuis le début de l’année. Certains marchés, notamment le marché américain, affiche même des niveaux plus élevés que la période pré-invasion, soulignant le maintien de bons indicateurs économiques en ce début d’année et/ou une certaine immunité à la contagion du risque ukrainien du fait d’un éloignement géographique ou d’une spécialisation avantageuse du commerce extérieur (matières premières notamment). Parallèlement la hausse des taux d’intérêt, et plus particulièrement des taux réels, s’accompagne bien d’une baisse des valorisations justifiée sur le plan théorique. Mais la question essentielle porte sur les perspectives de résultats des sociétés.

Aujourd’hui, nous ne constatons pas de révisons baissières significatives des attentes de résultats 2022 mais la période qui s’ouvre dès le mois d’avril sera charnière et révèlera la capacité des entreprises à disposer d’un pouvoir de fixation des prix et à répercuter ainsi les fortes hausses de coûts constatées. Nous croyons qu’il existe un risque non nul de révisions en baisse des prévisions 2022 au cours des prochaines semaines ce qui ne manquerait pas d’affecter les marchés actions. Bien évidemment ce mouvement recouvre une grande hétérogénéité sectorielle : les secteurs liés aux matières premières bénéficieront d’un contexte porteur alors que les secteurs dépendant de la consommation des ménages sont plus fragilisés. Il est ainsi possible de constater d’ores et déjà des effets de « descente en gamme » dans les achats des ménages français du fait de la hausse des prix constatée dans les grandes surfaces.

La prise en compte de cet environnement plus complexe impose toujours une attitude globalement prudente qui cherche notamment à favoriser une diversification vers des actifs dont le comportement historique s’est avéré constructif en période de forte inflation.