Panorama économique

Des signes de faiblesse de l’économie américaine

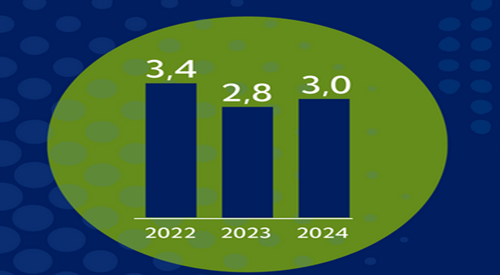

Les dernières prévisions du FMI ne font pas apparaître de changements significatifs de la croissance mondiale par rapport aux prévisions de début d’année. Le PIB mondial devrait progresser de 2,8% en 2023 avant de connaitre un modeste rebond l’exercice suivant (cf. graphique ci-dessous). Ces estimations, considérées comme plus optimistes que le consensus, pourraient cependant être révisées à la baisse, compte tenu des risques qui pèsent sur l’activité depuis de nombreux mois sur plusieurs zones, dont les États-Unis.

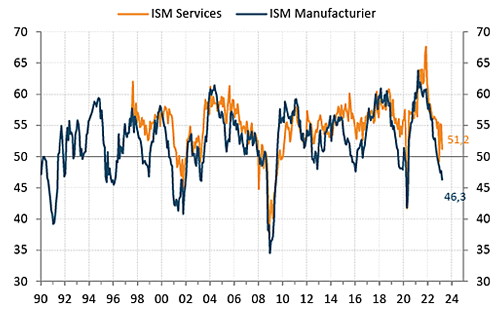

En effet, cette partie du monde commence à montrer des signes de faiblesse qui laissent envisager un net ralentissement de l’activité, voire une possible récession. Le chiffre le plus représentatif publié récemment est probablement l’ISM manufacturier. Celui-ci accuse une nouvelle baisse en mars en se situant nettement sous la barre des 50 points, synonyme de contraction de la production. Comme le montre le graphique ci-dessous, l’indicateur avancé perd 1,4 point à 46,3, chiffre compatible avec un recul du PIB de l’ordre de 0,9%. Une hypothèse qui devient crédible dans la mesure où le sous indicateur ISM des nouvelles commandes accuse un repli encore plus significatif, évoluant de 47 à 44,3.

Cet indicateur n’est pas le seul à montrer la fragilité de l’économie américaine. La dégradation du climat des affaires touche également les petites entreprises (indice NFIB), et continue de peser lourdement sur l’immobilier, premier secteur à être handicapé par la hausse des taux hypothécaires. Mais le moment de vérité sera conditionné au comportement des ménages américains. Ce sont ces derniers qui feront basculer l’économie US dans la récession... ou pas. À ce jour, les enquêtes sur le moral des consommateurs affichent des analyses divergentes. L’une, plus pessimiste (enquête du Conference Board), car elle donne la priorité à l’inflation qui nuit en ce moment au pouvoir d’achat des ménages. L’autre enquête sur le même sujet, émanant de l’Université du Michigan, montre une vision plus optimiste des américains, grâce à l’excellente tenue des chiffres sur l’emploi. C’est en effet l’une des surprises actuelles en cette période de fin de cycle de l’activité. Les statistiques en mars font toujours apparaître 236 000 créations de nouveaux postes et un taux de chômage de +3,5% qui continue de flirter avec ses plus bas historiques. Si la robustesse de l’emploi se confirme malgré la faiblesse du secteur manufacturier et des licenciements dans le secteur de la technologie, alors la récession pourrait être évitée aux États-Unis, ou du moins être de faible ampleur. Il faudra probablement patienter encore quelques mois avant de savoir avec certitude quel scénario économique se met en œuvre en Amérique du Nord.

Une grande résilience en zone Euro

Contrairement à ce qui était envisagé un an auparavant, le rythme des affaires en zone euro fait preuve d’une remarquable résistance. Ce continent a pourtant dû combattre de nombreux vents contraires. À commencer par la guerre en Ukraine et ses conséquences négatives liées aux risques de pénurie d’énergie. Puis, la forte hausse des prix des matières premières s’est installée, pénalisant lourdement tout le secteur industriel du vieux continent. Mais finalement, l’Europe a fait front en repoussant jusqu’à présent le scénario de récession. Aidés par un hiver aux températures clémentes, les prix des matières premières ont reflué. En parallèle, la réouverture de l’économie chinoise a aussi facilité la reprise de certains secteurs particulièrement sensibles à ce pays comme le tourisme, les biens d’équipement, ou le luxe. À ce jour, les indicateurs avancés continuent de rebondir, comme l’affiche le PMI composite de la zone euro. Il s’inscrit à 53,7 en mars, tiré vers le haut par les services. Mais, les données réelles de l’économie montrent également une tendance positive. C’est le cas en Allemagne, où la production industrielle progresse nettement pour le second mois consécutif en février dernier (cf. graphique ci-dessous).

Pour autant, si les estimations de croissance du PIB européen sont révisées à la hausse pour 2023, tout n’est pas encore acquis. En effet, le stress bancaire de ces dernières semaines liées aux fortes pressions sur l’accès à la liquidité de la SVB en Californie et du Crédit Suisse, entraînant leurs rachats dans la foulée, pourrait créer un renchérissement supplémentaire des coûts de crédit. Ce dernier venant s’ajouter à la forte remontée des taux directeurs des banques centrales afin de lutter contre le risque inflationniste.

Ce dernier sujet sera par ailleurs déterminant afin d’éviter des déceptions économiques par la suite. Seul, un repli durable et rapide de l’inflation hors produits alimentaires et énergétiques permettra aux banquiers centraux d’alléger leurs politiques monétaires et de redonner un peu « d’oxygène » à l’économie.

Marchés Financiers

Que faut-il retenir du 1er trimestre 2023 ? Beaucoup de volatilité, une crise bancaire, mais au final des marchés financiers globalement haussiers. Comment expliquer ce paradoxe ?

Le scénario d’évolution des taux d’intérêt est modifié

Le déterminant principal de l’évolution des marchés financiers demeure les perspectives d’évolution des politiques monétaires et donc des taux d’intérêt. Si la variable majeure scrutée par les banquiers centraux au cours des derniers mois a été, et restera encore pour un certain temps, l’inflation, il ressort que les économies doivent s’adapter à la forte hausse des taux d’intérêt orchestrée depuis maintenant un an. Or ce resserrement, d’une ampleur inégalée, occasionne des ajustements de comportement des agents économiques, et peut conduire à des accidents pour les acteurs les plus fragiles. L’épisode de stress bancaire de début mars en est une illustration. Il met en relief le risque d’instabilité financière qui doit également être pris en compte dans les réflexions des banques centrales en tant qu’expression des risques d’une hausse des taux d’intérêt qui deviendrait trop forte.

C’est pourquoi, actant les limites inhérentes à la solidité d’un système financier endetté, mais intégrant aussi de nouveaux chiffres validant le scénario de désinflation, au moins dans son acception large, les marchés financiers se positionnent désormais dans un scénario plus favorable quant aux perspectives de taux d’intérêt en raison notamment d’une accentuation du risque de récession provenant d’un durcissement des conditions du crédit bancaire. Avec quelles implications pour les classes d’actifs ?

D’une manière générale, la fin d’un cycle de resserrement monétaire couplée à un ralentissement économique s’accompagne d’une détente des taux d’intérêt à long terme. Les supports obligataires, dont les rendements ont retrouvé des niveaux attractifs, doivent ainsi être favorisés. Sur ce point il s’agit toutefois d’être attentif à la qualité des émetteurs étant donné que les besoins de financement des entreprises risquent de se heurter au durcissement des conditions bancaires. Nous ne pouvons ainsi pas exclure une hausse des taux de défaut tant aux États-Unis qu’en Europe qui mettrait à mal les perspectives sur le segment Haut Rendement des obligations d’entreprises. Par ailleurs, il est probable que les taux d’intérêt demeureront volatils compte tenu de la poursuite du bras de fer entre les marchés financiers qui anticipent une baisse des taux directeurs dès le second semestre et des banques centrales toujours très prudentes.

Ainsi, si le sens est plutôt à la détente sur un horizon douze mois, les taux d’intérêt à long terme, particulièrement importants en ce qui concerne la valorisation des marchés actions, pourraient évoluer dans une fourchette étroite mais sans tendance bien affirmée. L’apaisement des craintes bancaires et un éventuel rappel des banques centrales quant à la nécessaire fermeté de leur politique monétaire pourraient se traduire par des poussées ponctuelles amenant par exemple les taux américains à 10 ans sur des niveaux voisins de 4%, et les taux français vers 3,25%.

L’environnement des marchés demeure incertain

Nous demeurons ainsi relativement prudents dans le cadre de nos allocations d’actifs en considérant l’apparition de nouvelles fissures au sein de l’environnement des marchés : risque bancaire, multiplication des signes avant-coureurs d’une récession aux États-Unis, persistance de menaces géopolitiques. Ce genre de contexte recommande de la prudence sur les classes d’actifs risqués et la recherche d’actifs de protection. Nous pouvons clairement retrouver cette dernière dans la hausse de l’or et des mines d’or, également favorisés par la baisse des taux réels. D’autant plus que les banques centrales, principalement émergentes, poursuivent la diversification de leurs réserves en accumulant des stocks de métal jaune. Nous pensons que cet actif mérite toujours sa place au sein des portefeuilles.

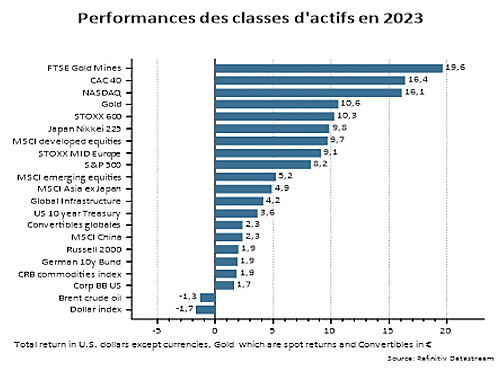

L’évolution des marchés actions peut paraitre plus surprenante avec des plus hauts établis en Europe. Dans la mesure où les perspectives de hausse des résultats des sociétés sont désormais proches de 0% pour l’année 2023, ces hausses des marchés se traduisent par un relèvement des valorisations, en décalage avec les anticipations de ralentissement. Il nous semble ainsi que les risques environnants ne sont pas suffisamment valorisés (les primes de risque sont faibles) : ce qui était admissible dans un univers de taux d’intérêt voisins de zéro ne peut plus s’exprimer de la même façon dans un monde où de nombreux supports obligataires ont retrouvé des rendements positifs.

Dans ces conditions, la sphère obligataire mérite toujours une grande attention et de nouvelles tensions sur les taux d’intérêt pourraient être mises à profit pour augmenter la sensibilité des portefeuilles.

En parallèle, nous confirmons une vision prudente sur les marchés actions en soulignant toutefois une évolution dans la hiérarchie des potentiels à court terme. Les marchés américains nous semblent vulnérables compte tenu du risque de ralentissement particulièrement marqué du fait d’une probable prudence des banques dans l’octroi de crédits. À l’inverse, l’accélération de la croissance en Chine, qui apparaît comme la seule région réellement en croissance en 2023, positionne les marchés émergents dans une dynamique intéressante. Pour le moment, les bonnes surprises affichées depuis la levée des restrictions de déplacement ne se sont pas traduites réellement dans l’évolution des marchés en raison probablement de la prédominance du risque géopolitique. L’enjeu à court terme sera de déterminer dans quelle mesure l’ampleur de cette prime de risque politique est justifiée ou pas.

Positionnée entre ces deux grands blocs majeurs du point de vue politique et économique, l’Europe se situe dans une situation intermédiaire en matière de perspectives des marchés actions. La résilience de son économie et l’exposition des sociétés européennes à la reprise de l’économie chinoise devraient permettre une résistance des prévisions de résultats. Pour autant, la région ne sera pas immunisée face à un ralentissement mondial et la concentration de la hausse sur quelques valeurs (luxe notamment) constitue un élément de fragilité