Panorama économique

Alors que l’on s’approche de la fin d’année, tous les économistes ont les yeux rivés sur le futur exercice, affinant leurs perspectives de l’économie mondiale pour 2023. Celles-ci sont-elles différentes des derniers rapports qui ont été publiés les mois précédents ?

De nombreux débats sur la probabilité d’une récession en 2023.

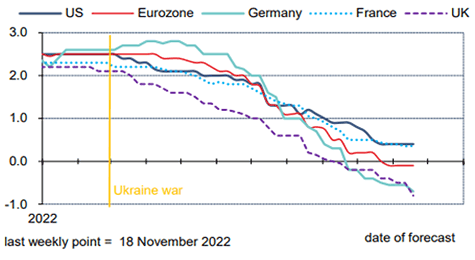

La grande majorité des spécialistes reste réservée sur la capacité des grands pays occidentaux à éviter une récession dans les prochains trimestres. Les prévisions du PIB de l’année prochaine sont toujours revues à la baisse comme le montre le graphique ci-dessous.

En analysant les dernières statistiques publiées sur le plan macro-économique, il semble prématuré de considérer que les États-Unis et l’Europe puissent faire face à un simple ralentissement de l’activité (soft landing), et ainsi éloigner l’hypothèse d’une baisse de la croissance sur plusieurs mois.

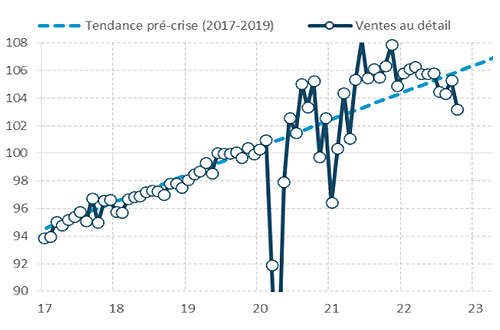

C’est notamment le cas en Europe qui est confrontée à de réelles difficultés énergétiques depuis la guerre en Ukraine. De nombreuses sociétés font face à une hausse des coûts de production qui pèse sur le moral des chefs d’entreprises. Cela est retranscrit dans les différentes enquêtes PMI. Cet indicateur composite avancé de la zone euro (secteurs manufacturier et des service) s’améliore légèrement en novembre en progressant de 0,5 point à 47,8 points grâce à une amélioration des chaines de production. Cependant, il s’installe durablement sous la barre des 50 points, et valide un repli du PIB dès le 4ème trimestre 2022 qui pourrait se prolonger en début d’année prochaine. Les ménages européens ne sont pas épargnés non plus par le contexte actuel avec un repli de leur pouvoir d’achat. Malgré un niveau d’épargne satisfaisant depuis la crise du covid, les consommateurs en zone euro font preuve de modération dans leurs achats de produits manufacturés. Les ventes de détail poursuivent leur déclin en zone euro, et enregistrent une nouvelle baisse de 1,8% en octobre (cf. graphique ci-dessous). Cette situation pourrait perdurer l’année prochaine et accentuer l’ampleur de la récession en 2023, malgré la bonne tenue du marché de l’emploi

La même question se pose outre-Atlantique. Le pays se dirige-t-il vers un simple « atterrissage en douceur » de l’économie ou va-t-il faire face à une récession ? À ce jour, la seconde hypothèse semble la plus probable. En effet, à l’exception du secteur des services qui montre une relative résistance à la dégradation du climat des affaires, les autres chefs d’entreprises sont beaucoup moins confiants dans les perspectives de leur pays. Cela se traduit par une nouvelle baisse de l’indice PMI composite qui retombe en novembre à un plus bas à 46,3, niveau annonçant un futur repli du PIB.

La désinflation est en marche mais jusqu’à quel point ?

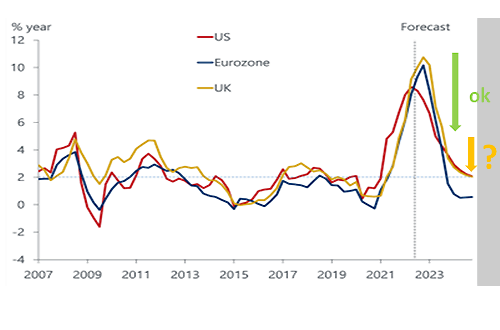

Mais l’autre thématique importante de cette année a été la flambée de l’inflation depuis février dernier, date d’origine de la guerre russo-ukrainienne. Alors que le plus haut de la hausse des prix semble définitivement dépassé aux États-Unis (+9,1% en juin), et probablement atteint en zone euro (+10,6% en octobre), le mouvement de désinflation qui a débuté laisse croire que celui-ci va s’amplifier fortement en 2023. Selon certains spécialistes, la hausse des prix de détail pourrait repasser sous la barre des 3% d’ici les douze prochains mois et revenir proche de la tendance observée depuis plus de 20 ans. Ce scénario, même s’il est théoriquement possible, apparait cependant optimiste compte tenu des éléments actuels. Il ne fait aucun doute que la première partie de baisse de l’inflation, qui permettrait de faire revenir celle-ci dans la fourchette de +4 à +6%, est parfaitement réalisable. En effet, les bases de comparaison sur les prix de l’énergie offrent matière à une nette décélération du coût de la vie. En parallèle, la fin progressive des goulots d’étranglement et le retour à la normale des échanges internationaux, notamment avec la Chine, vont participer également à cette désinflation des prochains mois. Mais la dernière étape (cf. graphique ci-dessous) qui consiste à faire retomber les prix sous la barre des 2% sera probablement plus complexe. Pour cela, il faudra s’assurer que l’augmentation des salaires soit contenue dans un marché du travail qui reste sous pression. La même logique va concerner l’évolution des prix des services. Les banques centrales souhaiteront certainement s’assurer que ce dernier mouvement est bien en place pour relâcher la pression sur les marchés monétaires. C’est en tous les cas le récent message délivré par le président de la Fed, Jerome Powell, qui affirme avoir besoin de « beaucoup plus de preuves » pour être « vraiment confiant » dans la maîtrise de l’inflation.

Marchés Financiers

Les marchés financiers adhèrent au scénario de pic d’inflation et donc de moindre resserrement des politiques monétaires à une échéance relativement proche. Si les données économiques récentes autorisent l’espoir d’une telle évolution, la prudence s’impose compte tenu du rebond significatif des actifs risqués depuis quelques semaines.

Les marchés financiers apprécient la résilience des économies.

La résilience semble être la caractéristique principale de l’environnement économique en 2022. Prise dans son sens premier, c’est-à-dire la capacité d’un système à retrouver les structures et les fonctions de son état de référence après une perturbation, la notion de résilience peut s’appliquer à l’environnement économique et géopolitique pourtant affecté par de multiples chocs. Bonne tenue de la consommation, résultats des sociétés globalement satisfaisants et même sur le plan géopolitique, une atténuation des tensions Chine-USA. Ainsi, alors que le resserrement monétaire des banques centrales a commencé il y a près d’un an maintenant, les indicateurs économiques ressortent meilleurs qu’anticipés ce qui constitue assurément une bonne surprise.

Si l’année 2022 s’achève ainsi sur une note d’espoir, c’est aussi parce que deux des problématiques majeures qui ont pesé tout au long de l’année, à savoir le resserrement monétaire des banques centrales et la politique 0-Covid de la Chine, pourraient connaître des assouplissements significatifs au cours des prochains mois.

En premier lieu, s’agissant des politiques monétaires, certaines déclarations récentes de banquiers centraux (J.Powell notamment le 30 novembre dernier) accréditent la thèse d’un ralentissement du cycle de hausse de taux compte tenu d’un probable pic inflationniste déjà dépassé... C’est assurément la principale explication du rebond des marchés financiers ces dernières semaines qui s’inscrit dans un scénario idéal de détente des taux d’intérêt dès le second semestre 2023.

Autrement dit, nous assisterions l’année prochaine à la chute de l’inflation (cœur, c’est-à-dire hors énergie et alimentation) la plus rapide dans le temps, associée à la récession la plus modeste, dans un contexte de resserrement monétaire le plus rapide et le plus fort depuis 40 ans ! Si rien n’est impossible en économie, il nous semble toutefois que la coordination parfaite de ces trois mouvements est peu probable, ou du moins elle ne s’est pas vue dans l’histoire récente.

En deuxième lieu, concernant l’assouplissement de la politique chinoise à l’égard du Covid, les choses ont nettement évolué sous la pression de la rue. Alors que le Congrès du Parti Communiste du mois d’octobre s’était conclu par un immobilisme sur le sujet, les autorités chinoises avancent à présent rapidement dans leur stratégie de réouverture de l’économie en annonçant la généralisation de l’assouplissement des règles sanitaires : autorisation pour les personnes asymptomatiques ou aux symptômes légers d’effectuer leur quarantaine à domicile et allègement des exigences de tests Covid imposés aux voyageurs entre régions. Nous considérons qu’une réouverture notable interviendra ces prochains mois (et génèrera un rebond de croissance), même si celle-ci ne se fera pas en ligne droite, ni sans effets notables sur le plan humain.

Un environnement favorable aux actifs obligataires.

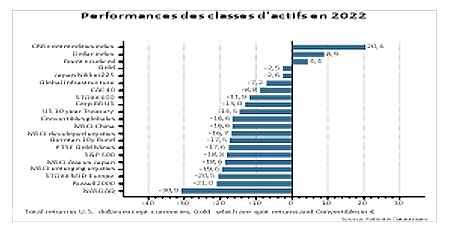

Du point de vue des classes d’actifs, les perspectives 2023 nous paraissent toujours attractives pour les placements de taux d’intérêt dans la mesure où le ralentissement économique va progressivement devenir le thème de réflexion, ou d’inquiétude selon l’angle d’observation, dominant au cours des prochains mois. L’optimisme récent des marchés s’est traduit par une baisse à la fois des taux d’intérêts et des spreads. Du coup ces derniers ne nous semblent pas suffisamment prendre en compte les impacts d’une prochaine récession, même légère, sur les résultats et la solidité financière des entreprises. Nous considérons ainsi que de nouvelles opportunités ne manqueront pas de se présenter en début d’année prochaine pour poursuivre un mouvement de renforcement à la faveur de nouvelles tensions sur les spreads occasionnés par la matérialisation d’un ralentissement plus prononcé.

Concernant les marchés actions, le rebond spectaculaire des deux derniers mois repose la problématique de valorisation observée sous l’angle de la réalité des prévisions de résultats des entreprises. Si jusqu’à présent les publications sont satisfaisantes, témoignage supplémentaire de la résilience, les perspectives d’un maintien des marges sur les niveaux élevés actuels sont plus douteuses pour 2023 dans un environnement de ralentissement de la demande mondiale et de hausse progressive des salaires constatée dans la plupart des pays. Le travail d’ajustement des coûts reste à effectuer. Dans l’intervalle il est probable d’assister à des révisions en baisse des résultats attendus en sachant que le recul moyen en période de récession s’élève à 20% par rapport au pic atteint précédemment.

Dans ces conditions, alors que l’évolution des marchés actions a reposé durant l’année 2022 essentiellement sur la baisse des valorisations liée à la hausse des taux d’intérêt, le facteur « résultats » devrait être le déterminant majeur de 2023. À ce sujet le marché américain apparait plus fragile que d’autres du fait d’une valorisation qui demeure plus élevée.

Aussi, nous confirmons toujours une position prudente sur la classe d’actifs en considérant que, avec leur hausse de fin d’année, les marchés actions ne sont plus positionnés sur un niveau d’anticipation de récession. Dans l’état actuel des choses la rentabilité attendue ne nous paraît pas suffisante pour rémunérer le risque. Nous attendons d’éventuelles opportunités liées à des corrections au cours des premiers mois de l’année pour renforcer les positions le cas échéant. La seconde partie de l’année devrait être plus propice à un rebond durable de la classe d’actifs si le reflux de l’inflation se confirme.

la politique 0-covid constitue une disruption importante qui devrait se traduire par une réappréciation de ces marchés.