Panorama économique

Le mois de décembre est en principe consacré à l’analyse des perspectives économiques de l’exercice suivant. Généralement, à quelques exceptions comme ce fût le cas en 2018, un vent d’optimisme souffle parmi les principaux acteurs de marchés à cette période de l’année. Malgré plusieurs incertitudes majeures, qui peuvent concerner les risques géopolitiques et les prochaines élections présidentielles américaines en novembre 2024, les investisseurs se sont focalisés sur les deux principales composantes de la macro-économie.

La désinflation est en marche

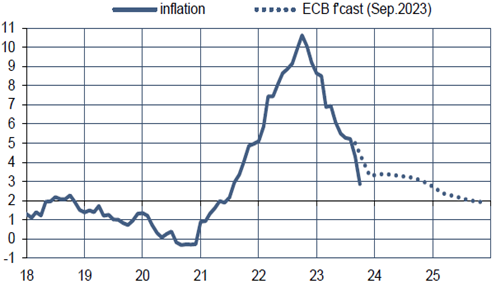

La première concerne l’inflation, un élément structurel qui a bouleversé les études traditionnelles depuis la guerre en Ukraine. En effet, les prix de détail se sont envolés en 2022 sous l’impact des hausses des cours des matières premières. Mais la tendance s’est inversée depuis le début de l’année 2023, et l’inflation est revenue progressivement vers des niveaux plus raisonnables. Cependant, un retour du coût de la vie vers une norme historique proche de +2% semblait éloigné encore récemment. Or, les derniers chiffres publiés en zone européenne montrent au contraire une accélération de la désinflation en novembre avec une hausse sur 12 mois glissants qui retombe à +2,4% contre +2,9% en octobre (cf. graphique ci-dessous).

La tendance qui se dégage actuellement indique un retour potentiellement plus rapide que prévu vers les objectifs souhaités par les banques centrales. Ces dernières sont donc de nouveau au cœur des discussions des investisseurs. S’il apparaît acquis que le pic des taux directeurs a été atteint, la date d’un début d’un relâchement de la pression monétaire fait encore débat. En octobre dernier, la première baisse des taux directeurs était attendue sur le second semestre 2024, voire vers la fin d’année. Mais les récentes publications sur l’inflation des pays développés en novembre ont modifié les anticipations de marché. Les mois de mars ou d’avril sont ainsi devenus les nouvelles dates de « pivotement » des banques centrales.

La question de l’ampleur du ralentissement reste ouverte

Cependant, rien n’est encore acquis dans la mesure où les responsables monétaires voudront éviter l’erreur des années 1970 qui s’était traduite à l’époque par une nette reprise de l’inflation après un premier mouvement de baisse des taux directeurs.

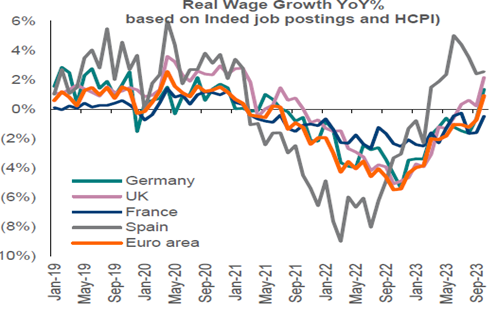

Ce choix est cependant crucial pour la dynamique économique de l’Europe. Le « vieux continent » est pratiquement déjà en récession. C’est déjà le cas de l’Allemagne, et la France vient d’enregistrer un PIB en contraction lors de son troisième trimestre après une révision en baisse des statistiques. Ces pays ont souffert de l’envolée de l’inflation dans un premier temps, et de la hausse des taux dans un second temps. Tout repli rapide de ces derniers éléments pourrait soulager les acteurs les plus endettés, et redonner un nouveau souffle aux investissements et au secteur immobilier. En attendant, l’ampleur du ralentissement de l’activité pourrait être limitée. En effet, la poursuite de la progression des salaires dans un contexte de désinflation (cf. graphique ci-dessous) va redonner du pouvoir d’achat aux ménages européens, et donc permettre une reprise de la consommation, élément incontournable afin de redynamiser la croissance.

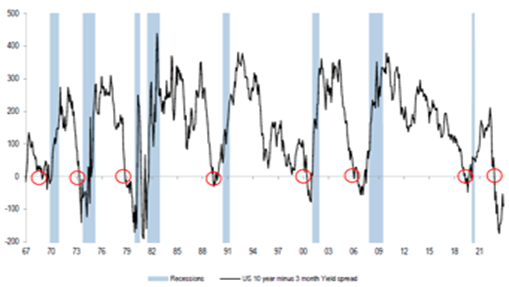

Les Etats-Unis surprennent tous les économistes depuis de nombreux mois avec une nette résilience de l’économie. La révision à la hausse du PIB au 3ième trimestre, dont la progression est de 5,2% en annualisé, est un parfait exemple de la bonne tenue de l’activité outre-Atlantique, malgré l’inflation élevée et la progression sans commune mesure des taux d’intérêt directeurs. Cette situation est-elle durable dans le temps ? Cela semble peu probable, ni souhaitable afin de contrôler durablement les tensions inflationnistes. La grande majorité des indicateurs avancés continue à se dégrader, et laisse envisager un net ralentissement de la production. Ceci est particulièrement illustré dans le graphique ci-dessous. Ce dernier témoigne de l’écart de rendement entre les taux à 10 ans et les taux à trois mois.

Depuis 50 ans, une récession se matérialise à chaque fois que les taux courts sont supérieurs à ceux de long terme. Mais selon l’historique, une décroissance du PIB n’arrive que 18 mois en moyenne après le 1er mois d’inversement de la courbe des taux. Celui-ci a eu lieu en octobre 2022, ce qui suppose un début de récession aux Etats-Unis en mars 2024. Il reste encore plusieurs mois pour vérifier cette théorie, avec toutes les conséquences qui peuvent en découler, notamment au niveau des résultats des entreprises.

Marchés Financiers

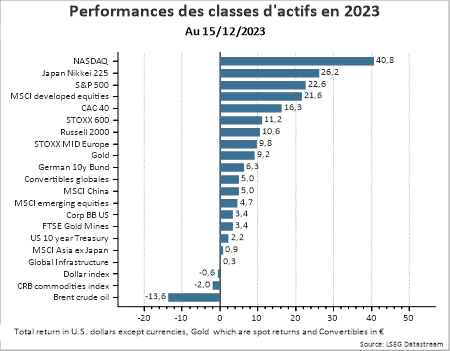

Alors qu’elle était largement anticipée et attendue, la récession ne s’est finalement pas produite en 2023. Au final, reflets d’une économie mondiale qui résiste, les performances sur l’ensemble de l’année des marchés financiers sont satisfaisantes. Tout en étant nuancées, les perspectives des marchés pour 2024 s’appuient sur un environnement désormais considéré comme un peu plus favorable.

Les banques centrales contribuent à une fin d’année bien orientée

Après un mois d’octobre particulièrement difficile, le mois de novembre restera probablement dans l’histoire comme l’un des meilleurs en termes de performance, tous actifs confondus. Les rendements des obligations d’État ont baissé de manière considérable, les spreads de crédit des entreprises se sont fortement resserrés, le dollar américain s’est affaibli et les prix des actions ont retrouvé leurs points hauts de l’année. Faut-il y voir le fameux rallye de fin d’année qui serait ainsi arrivé plus tôt que prévu pour les investisseurs ?

À l’évidence, l’examen de l’environnement des marchés présente des arguments objectifs contribuant à une amélioration de la balance des risques. En premier lieu la désinflation se confirme. Une croissance inférieure au potentiel, le desserrement de l’étreinte des marchés de l’emploi et l’atténuation de la pression sur les prix des biens semblent valider un scénario de retour progressif sur les objectifs des banques centrales confortant la théorie du pic de taux atteint en 2023.

En second lieu, les indicateurs économiques récents crédibilisent l’hypothèse d’un « soft landing » (atterrissage en douceur de l’économie), particulièrement aux Etats-Unis, ce qui atténuerait les pressions sur les résultats des entreprises. Enfin il apparaît que le danger d’une extension du conflit au Proche-Orient est limité réduisant ainsi (sans l’annuler toutefois) la prime de risque géopolitique pesant sur les marchés.

Dans ces conditions, l’année 2024 sera très probablement placée sous le signe d’une baisse des taux, déterminant ainsi un cadre fondamentalement plus constructif que l’année en cours pour les marchés financiers. La question ne semble plus trop être de savoir si les banques centrales vont assouplir leur politique monétaire mais plutôt quand. Sur ce sujet, leur rhétorique sera scrutée à la loupe pour lire entre les lignes et déceler des signaux favorables.

L’amélioration du panorama global et notamment l’accélération des anticipations de baisse des taux ont constitué le moteur des marchés au 4ème trimestre et devraient encore entretenir un contexte favorable, tant sur les actifs risqués que sur les actifs défensifs. Les actifs obligataires pourraient bénéficier de rendements significatifs et en même temps, offrir des performances attractives alors que les marchés actions pourraient tirer profit d’une revalorisation liée en grande partie à la décrue des taux réels.

Certes, des inquiétudes persistent et le parcours ne sera pas dénué d’embuches à mettre sur le compte soit des événements politiques (de nombreuses élections importantes dans le monde en perspective) soit d’impacts économiques.

L’année 2024 se présente sous un meilleur angle

Compte tenu du rallye obligataire observé sur les dernières semaines, et de la forte volatilité des taux d’intérêt, nous pensons qu’il existe un risque de correction haussière des échéances longues. Ceci recommande la prudence à court terme sur les investissements à duration longue. D’un autre côté, les prévisions macroéconomiques actuelles soutiennent la poursuite d’une performance solide des marchés des obligations d’entreprises dans la mesure où les taux de défaut pourraient être contenus.

Concernant les marchés actions, la reprise du mois écoulé a concerné la quasi-totalité des zones géographiques (la Chine constituant une exception) et s’est diffusée plus largement, marquant une rupture avec le focus « grandes valeurs technologiques » en vigueur sur les premiers mois. Là également, la rapidité et l’ampleur du mouvement militent pour une pause à l’approche de la fin de l’année.

Au-delà, les conditions financières plus favorables, du fait de la détente des taux d’intérêt et des rendements obligataires, pourraient soutenir le sentiment positif à l’égard des actions. Si l’on ajoute à cela l’engouement actuel pour l’intelligence artificielle et son potentiel de stimulation de la croissance, certains pans du marché boursier pourraient continuer à afficher une forte croissance des bénéfices et des rendements pour les investisseurs.

Eu égard à cette vision prudemment optimiste, nous conservons des positions neutres en termes d’exposition globale actions. Nous maintenons cette vision d’ensemble tout en mettant davantage l’accent sur le marché américain. Outre sa résilience, l’économie américaine devrait conserver une longueur d’avance en terme de gains de productivité, de croissance potentielle, et surtout de dynamisme lié à la capacité d’innovation. Même si des doutes entourent les prévisions 2024, tous ces éléments concourent au maintien d’une forte dynamique de croissance des résultats des sociétés.

Les qualificatifs permettant de caractériser l’environnement des marchés américains semblent s’inverser lorsqu’on s’intéresse à l’économie chinoise où la croissance est languissante et sans ressort. Faut-il pour autant totalement s’en détourner ? La vision rassurante peut se lire à l’aune du ton politique favorable à la croissance exprimé lors de la toute dernière conférence économique. Une série de mesures favorables à la croissance devraient être adoptées en 2024. Serait-ce le signal positif attendu par les investisseurs ? Ce qui est clair c’est que la défiance est très importante, les flux fortement négatifs et les valorisations du marché particulièrement faibles, soit un contexte propre à un rebond.