Panorama économique

Un peu moins de croissance, un peu plus d’inflation

Toutes les analyses actuelles des économistes indiquent une révision à la baisse de la croissance mondiale pour l’exercice 2022. Certes, les perturbations dans les chaines d’approvisionnement, en grande partie situées en Chine et liées à une politique de « zéro covid », vont s’améliorer et fluidifier les échanges internationaux. Mais d’autres facteurs susceptibles de freiner l’activité sont venus s’incruster dans le paysage du monde des affaires.

Il s’agit en premier lieu de la forte reprise de l’inflation qui se concrétise mois après mois. L’information n’est pas nouvelle en soi, mais la hausse des prix de détail, légitime après la nette reprise des cours de l’énergie, s’avère sensiblement plus importante que prévue. Elle est également moins temporaire qu’escomptée. C’est ainsi que l’inflation progresse de 7,5% aux États-Unis en janvier dernier sur douze mois glissants, soit un niveau jamais vu depuis février 1982 ! En dehors de l’envolée des cours du pétrole, qui frôlent maintenant la barre des 100 $, la remontée des prix des services prend le relais après l’ajustement à la hausse des produits manufacturés.

Les prix du secteur immobilier outre-Atlantique contribuent également au dérapage de l’inflation. En effet, ils représentent une pondération significative dans le panier moyen du consommateur (33%) en incluant l’évolution des prix de location, mais également un indice représentatif des prix des logements et des maisons. Or, ces derniers ne cessent de progresser depuis plusieurs années. Un retour rapide de l’inflation vers un niveau proche de 2% semble donc s’éloigner. Dans un tel contexte, souvent comparable au sein de tous les pays développés, les ménages vont être confrontés à une baisse de leur pouvoir d’achat.

La hausse des revenus étant inférieure à celle de l’inflation, les ménages seront probablement contraints de générer des arbitrages dans leurs achats en réduisant la part des produits discrétionnaires ou non essentiels pour se concentrer sur les dépenses incontournables, comme celles liées à l’électricité ou au carburant. Tout ralentissement de la consommation aurait donc un impact négatif sur la croissance compte tenu du fait qu’elle représente plus de 70% du PIB des pays développés.

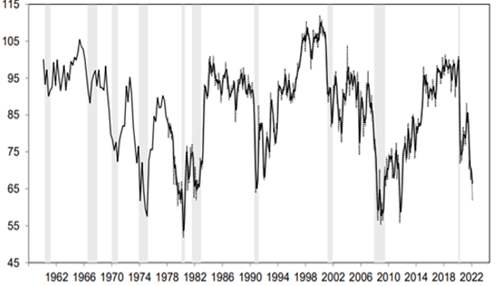

Il conviendra donc de surveiller attentivement les indicateurs de confiance des consommateurs. Sur la dernière publication en la matière, l’enquête menée par l’Université du Michigan affiche une sensible détérioration en janvier, avec un indice qui est retombé à son plus faible niveau depuis octobre 2011 (cf. graphique ci-dessous).

Les banques centrales doivent hausser le ton

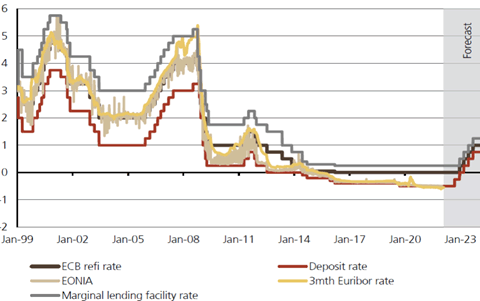

Dans un environnement inflationniste où la dynamique du marché de l’emploi reste solide, les banquiers centraux ne peuvent maintenir le même discours accommodant tel qu’il prévalait lors de la crise sanitaire. C’est ainsi que les récentes déclarations de Jérôme Powell ont validé un ajustement des taux directeurs beaucoup plus rapide que prévu. Selon les spécialistes, les membres de la FED pourraient décider d’un premier geste dès le mois de mars (on évoque même une hausse possible de 50 points de base), suivi de plusieurs autres mouvements qui mèneraient les taux fédéraux au-delà des 1% avant la fin de l’année. Cet ajustement devrait être prolongé en 2023. Sans être dans une configuration identique, la BCE laisse également entendre qu’une première hausse des taux pourrait intervenir avant la fin d’année (cf. graphique ci-dessous)

Le risque potentiel réside donc dans une intervention trop sévère des autorités monétaires qui pourrait ralentir, voire interrompre la croissance économique mondiale. On note que certains experts évoquent même l’hypothèse d’une possible stagflation ou récession aux États-Unis à l’horizon 2023/2024, dans la mesure où un rééquilibrage des dépenses budgétaires viendrait concomitamment pénaliser l’activité.

Des soutiens encore actifs à la croissance

À priori, il semble prématuré d’évoquer un tel scenario à ce jour. En effet, il ne faut pas sous-estimer l’existence de plusieurs paramètres qui pourraient servir d’amortisseur aux conséquences négatives d’une remontée des taux d’intérêt. Les ménages américains ont retenu les leçons de la crise financière de 2008 en refusant d’activer l’effet de levier de la dette. Ils se retrouvent donc dans une situation financière favorable, avec un endettement maîtrisé et un actif patrimonial qui a profité de l’appréciation des marchés financiers et de la hausse de l’immobilier.

Par ailleurs, le marché du travail demeure particulièrement dynamique comme le montre la création de 1,62 millions de nouveaux emplois sur les trois derniers mois, et un taux de chômage se rapprochant des plus bas historiques. D’un autre côté, les entreprises vont devoir reconstituer leurs stocks et par conséquent augmenter leur production, malgré une activité moins favorable. Mais surtout, les grands défis de demain, symbolisés par la transition énergétique et l’accroissement de la digitalisation, vont inciter les sociétés à poursuivre leurs efforts d’investissement sur le moyen terme.

En conséquence, la croissance de la production mondiale devrait se maintenir sur une tendance favorable en 2022 (+4,4% selon le FMI), à moins que les tensions géopolitiques, et notamment celles de la crise Ukrainienne, viennent complètement rabattre l’ensemble des cartes macro- économiques.

Marchés Financiers

Les marchés financiers sont impactés actuellement par deux faits majeurs, sources de volatilité : les fortes tensions entre la Russie et l’Ukraine d’une part, et les perspectives de resserrement des politiques monétaires d’autre part.

Des facteurs de risque identifiés

Sur le premier sujet, à l’heure où nous écrivons ces lignes, il semble qu’après de fortes inquiétudes, l’heure soit plutôt à la détente. Nous ne pouvons exclure une nouvelle escalade dans les prochains jours, de nature à alimenter une phase de stress et recréer un environnement défavorable aux actifs risqués, mais nous croyons plus à une posture de fortes pressions à visée diplomatique de la part de la Russie, cherchant à obtenir des concessions susceptibles de satisfaire ses exigences de « sécurité ».

Ce qui est certain par contre c’est que ces tensions alimentent les craintes inflationnistes via les prix de l’énergie compte tenu du fait du rôle central joué par la Russie dans ce domaine en Europe. Or, l’aspect supposé transitoire de l’inflation, argument développé tout au long de l’année passée, devient de moins en moins probant : les indices d’inflation publiés en janvier témoignent d’une accélération (+5,1% en Europe et +7,5% aux États-Unis).

Si une décrue est attendue dans les prochains mois, compte tenu de l’impact des effets de base favorables, il ressort que les facteurs inflationnistes sont plus profonds, impliquant des risques d’une hausse des prix durablement supérieure aux objectifs de 2% des banques centrales.

Les taux d’intérêt se tendent

Dans ce contexte, les durcissements des politiques monétaires se généralisent dans le monde et concernent désormais la plupart des pays développés. Après le « pivot » de la FED en décembre, prenant le contrepied d’une position très attentiste maintenue tout au long de l’année 2021 en pré-annonçant une prochaine hausse des taux, c’est au tour de la BCE de baliser le terrain pour un calendrier nettement plus resserré avec des hausses probables dès 2022. Étant donné les fortes pressions politiques à agir et le retard qu’elles ont pris en 2021 au regard du respect de leur mandat principal, il ne faut pas douter désormais de la volonté des banques centrales de lutter efficacement contre l’inflation.

Cet environnement s’avère particulièrement défavorable aux marchés obligataires dont les performances ont été sensiblement négatives au cours du mois de janvier. Les taux d’intérêt à long terme se sont tendus (les taux US 10 ans ont franchi récemment les 2% et les taux allemands sont repassés en territoire positif) et les spreads de taux des obligations corporate ont augmenté. La poursuite de ces mouvements, hypothèse la plus plausible, nous amènera à un certain moment à reconsidérer sous un angle plus favorable notre vision des placements de taux d’intérêt jusqu’à présent pénalisés par des rendements peu attrayants.

La bonne résistance des marchés actions

Pour le moment, les actifs risqués, et notamment les placements actions, ont plutôt bien résisté à la matérialisation des risques dans la mesure où les replis sont limités depuis le début de l’année.

En dépit de la volatilité inhérente au dossier Ukraine-Russie, les indices actions demeurent ainsi globalement proches de leurs points hauts, illustrant ainsi la persistance d’un contexte de croissance encore favorable. Les sociétés communiquent des résultats brillants pour 2021 et les estimations 2022 sont relativement homogènes à +8/10% selon les zones. De plus, la baisse des valorisations en termes de capitalisations des bénéfices restaure une partie du potentiel d’ici la fin de l’année.

Le comportement particulièrement résistant de la zone Asie est à souligner mettant en relief les valeurs chinoises qui profitent des premiers assouplissements de la banque centrale afin de relancer la croissance, notamment à l’approche du prochain congrès du Parti Communiste à l’automne. La fermeté de la politique zéro-covid chinoise nous incite toujours à faire preuve de prudence à court terme mais, à l’évidence, compte tenu du retard accumulé l’an passé, les actions chinoises mériteront plus d’attention à l’avenir.

Un changement de régime probablement durable

Sur un plan global, retenons toutefois que l’évolution haussière des taux d’intérêt revêt également une importance cruciale pour l’évolution des marchés actions à deux niveaux :

- Elle maintient une pression sur les valorisations compensant le facteur haussier lié à la progression des résultats

- Elle entretient le mouvement de rotation des styles de gestion dont l’ampleur est remarquable depuis le début de l’année.

En effet, alors que les indices actions larges ont peu évolué, il existe des différences significatives de performances entre les secteurs dits de Croissance, caractérisés par la régularité de leur résultat et des valorisations élevées, et les secteurs dits Value, plus cycliques et décotés. Autrement exprimé, les secteurs stars des dernières années (technologies, luxe) sont en baisse sensible au profit des secteurs longtemps délaissés (banque, énergie entre autres) qui bénéficient d’un fort rattrapage. Si nous ne pouvons exclure des repositionnements ponctuels, en lien notamment avec les poussées de stress qui favorise les valeurs défensives, il ressort que la confirmation du changement de régime inflationniste, et par conséquent des politiques monétaires, pérennise probablement ces tendances pour un certain temps

Au final, l’actualité récente des tensions géopolitiques aux portes de l’Europe peut rassurer, ou du moins inspire des espoirs de baisses des tensions. Les risques de corrections violentes des marchés financiers semblent ainsi limités. Pour autant, les incertitudes et le manque de visibilité nous amènent à maintenir une attitude prudente à court terme en étant très attentifs aux développements à venir.