Panorama économique

Rien ne semble arrêter l’économie américaine

La configuration des perspectives économiques au niveau mondial reste conforme en févier à ce qui était évoqué les semaines précédentes. Le risque d’un ralentissement sévère de l’activité en 2023 semble de moins en moins crédible. La dernière analyse du FMI publiée récemment en est l’illustration. Les spécialistes de l’institution révisent ainsi à la hausse leurs prévisions de croissance 2023 de +0,2 point à +2,9%.

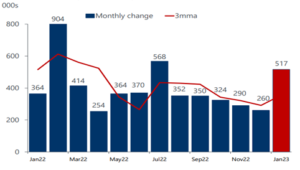

Il en est de même aux États-Unis. La publication d’une progression du PIB au 4ième trimestre de +2,9% en rythme annualisé le démontre clairement. Le début d’année est plutôt encourageant et semble repousser à plus tard l’hypothèse d’une dégradation de la production nationale. Cette analyse s’appuie sur les chiffres du marché de l’emploi en janvier. Contrairement aux attentes, les créations de nouveaux postes sont en forte progression (cf. graphique ci-contre) à +517 000 avec des révisions à la hausse les mois précédents. Les heures travaillées et le travail intérimaire sont également bien orientés. Le taux de chômage affiche un nouveau repli et se situe sur son niveau le plus bas depuis 53 ans à 3,4%.

Pour autant, peut-on éliminer définitivement le scénario d’une prochaine récession outre-Atlantique ? Effectivement, si la consommation des ménages américains peut résister, d’autres signaux faibles laissent envisager l’hypothèse d’une fragilité de l’activité au second semestre. Les conséquences négatives de la hausse significative des taux d’intérêt directeurs ne se sont pas encore totalement répercutées dans tous les segments de l’économie américaine. Le secteur le plus « impacté » à court terme est celui de l’immobilier.

De fait, l’augmentation significative des taux hypothécaires aux États-Unis (proches de 6% actuellement après un pic à 7%) a entamé la dynamique des dernières années de l’immobilier résidentiel. Les ventes de logements neufs ont ainsi chuté de 27% sur un an. Si les autorités monétaires maintiennent cette politique de restriction monétaire, il n’est pas impossible que d’autres secteurs soient également touchés par la hausse des taux de crédit. Cela se traduirait alors par un net ralentissement de l’investissement au sein des entreprises.

L’Europe passe bien l’hiver

Ces problématiques sont comparables sur le continent européen. Dans l’immédiat, la résilience de l’activité sur le vieux continent peut surprendre, notamment après toutes les difficultés engendrées par la guerre en Ukraine commencée il y a tout juste un an. Deux facteurs contribuent toutefois à cette amélioration relative des perspectives économiques en zone euro. Le repli du prix des matières premières se confirme et notamment celui du gaz coté à Amsterdam qui enregistre une baisse de 27% depuis le début de l’année. Cela sous-entend que les entreprises locales ne devraient pas souffrir d’éventuelles ruptures d’approvisionnement de gaz pendant l’hiver. L’autre élément qui justifie un regard plus positif sur la croissance européenne est lié à la réouverture de l’économie chinoise. Elle offre une « bouffée » d’oxygène à de nombreux secteurs, dont une partie significative du chiffre d’affaires dépend de l’activité en Asie. On peut citer pêle-mêle le luxe et l’ensemble des produits discrétionnaires, les loisirs, ou encore les biens d’équipement. Si le FMI a réajusté ses projections de hausse du PIB en Europe de +0,2 point à +0,7% en 2023, l’avenir n’en est pas pour autant dégagé, les indicateurs à haute fréquence signalent une détérioration à plusieurs niveaux. Tout d’abord, la production manufacturière continue de souffrir d’un prix élevé des matières premières en comparaison historique, malgré leur repli de ces derniers mois. Par ailleurs, les enquêtes de confiance réalisées auprès des ménages européens indiquent toujours une relative prudence de ces derniers. La hausse des coûts de financement, et la normalisation des aides d’état auprès des ménages pourraient se traduire in fine par une poursuite de la baisse de la consommation, malgré un taux de chômage qui ne cesse de s’améliorer. Les prochains mois seront donc déterminants afin d’évaluer la capacité de l’économie européenne à résister à de nombreux vents contraires.

La désinflation est en marche

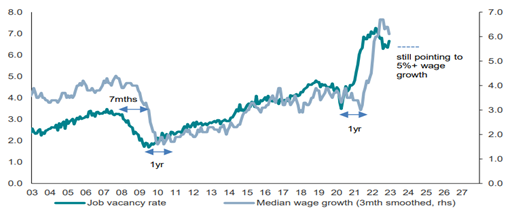

En parallèle, l’évolution de l’inflation tout au long de l’année sera un marqueur essentiel des perspectives économiques des pays occidentaux. Si le pic inflationniste est maintenant dépassé, le retour à une hausse des prix de détail vers les standards de la décennie précédente (c’est-à-dire sous la barre des +2%) pose de nombreuses interrogations. Les bases de comparaison sur un an glissant, notamment sur l’évolution des cours des matières premières vont permettre aux prix de détail de continuer à se détendre. Ils devraient revenir rapidement dans une fourchette comprise entre +4 et +6%. Mais qu’en sera-t-il après ? Les « isques de second tour » sont en effet nombreux. Ils concernent principalement l’évolution des prix des services qui continuent à s’apprécier. Mais la grande inconnue réside surtout dans l’ampleur de la progression des salaires. Comme le montre le graphique ci-dessous, la fermeté du marché de l’emploi (visualisé avec un nombre élevé de postes vacants à pourvoir) pourrait inciter les salariés à négocier des augmentations de salaires plus élevées. Les entreprises pourraient alors décider d’augmenter les prix de leurs produits ou services. La boucle « prix/salaires » serait ainsi engagée avec des conséquences négatives sur la maîtrise de l’inflation souhaitée par l’ensemble des banques centrales.

Marchés Financiers

Les marchés financiers ont entamé l’année 2023 sur un ton résolument optimiste. Peut-on affirmer que la grande prudence dont faisait preuve les investisseurs l’année passée a totalement disparu ? Si l’environnement s’est effectivement amélioré, il ressort que les défis sont encore nombreux.

Le mois passé nous évoquions sous forme d’interrogations les points majeurs susceptibles d’orienter les marchés financiers : quid de la désinflation ? La croissance va-t-elle se contracter fortement ? Les entreprises peuvent-elles encore délivrer des résultats de bonne facture ?

Un éclaircissement partiel du contexte

À ce jour, il ressort que les planètes s’alignent pour déterminer un scénario rassurant. L’inflation a passé son point haut et confirme son trend baissier à peu près partout, l’Europe constituant peut-être une exception temporaire. Les économies font preuve d’une grande résilience, et là encore, l’Europe se distingue en déjouant les prévisions qui annonçaient un fort ralentissement en fin d’année dernière. Et enfin, les publications de résultats, tout en réservant quelques déceptions, sont loin d’être catastrophiques.

Dans ces conditions de rééquilibrage des risques, et dans un contexte généralisé de prudence des investisseurs, il n’est pas surprenant d’assister à une réévaluation des expositions aux actifs risqués.

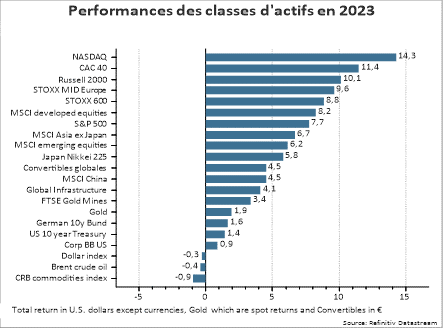

Ainsi, les actions mondiales et le crédit ont enregistré de belles performances depuis le début de l’année, qui certes sont loin de gommer les baisses de 2022, mais qui atténuent quelque peu la sous performance sur un an glissant.

Cette embellie des marchés repose toutefois sur l’hypothèse d’une prolongation de la combinaison désinflation/résilience des économies. En ce sens, les marchés financiers s’opposent à la vision des banques centrales encore exposée à l’occasion des dernières réunions déroulées en janvier. Ces dernières, quasiment en harmonie, ont rappelé que leur travail de lutte contre l’inflation n’est pas terminé, que la hausse des taux d’intérêt devait se poursuivre au cours des prochains mois et que les éventuelles baisses à suivre devaient être envisagée à un horizon 2024 au plus tôt. Au regard des derniers

indicateurs disponibles, il est probable que le chemin de la désinflation sera long, sinueux et source de recalage des anticipations du point de vue des taux de marchés.

De la même manière, en matière de croissance économique, les signaux avant-coureurs de ralentissement économique se multiplient aux États-Unis et augmentent significativement la probabilité de récession. Si le marché de l’emploi surprend par sa fermeté, il s’agit d’un indicateur retardé et il est difficile d’imaginer une imperméabilité de la croissance aux effets de la forte hausse des taux intervenue en 2022.

Mais de nombreux défis persistent

C’est pourquoi nous demeurons prudents sur l’évolution future des marchés actions pris globalement en considérant que les hausses récentes ont repositionné les valorisations sur des niveaux qui offrent peu de potentiel de hausse supplémentaire. De plus, il existe toujours un risque sur les bénéfices des entreprises en 2023.

Les entreprises ont bénéficié d’un environnement extrêmement profitable en 2022 en disposant d’un pouvoir d’augmentation des prix du fait d’une demande soutenue alors que la progression de leurs coûts était limitée. Les données vont changer cette année avec une moindre demande et la progression sensible des coûts salariaux pouvant conduire à un pincement des marges.

Si nous ne modifions pas notre position fondamentale sur la classe d’actifs actions dans son ensemble pour les raisons évoquées ci-dessus, nous procédons néanmoins à un léger renforcement des actions européennes sur lesquelles nous sommes en forte sous-pondération. La zone européenne est celle qui bénéficie le plus d’une réappréciation relative au niveau des perspectives de croissance qui doit être mise en face d’une valorisation légèrement inférieure à la moyenne historique. Si le repositionnement semble en partie joué, il n’est pas exclu que l’on puisse assister à une poursuite de ce mouvement à la faveur de flux de capitaux en provenance d’investisseurs internationaux rassurés par le scénario d’ensemble.

Soulignons également que l’Europe pourra profiter de la réouverture de l’économie chinoise (la sensibilité de l’économie européenne à la croissance chinoise est supérieure à celle des États-Unis). Or sur ce point les nouvelles sont favorables et confirment pour le moment tous les espoirs placés dans la réouverture de l’économie sur lesquels nous avions fondé notre vision positive adoptée il y quelques semaines. D’une manière générale, il s’avère que les marchés émergents affichent des fondamentaux en amélioration alors même que taux d’intérêt américains et donc le dollar s’inscriront progressivement dans une dynamique très différente de celle de l’année passée.

À propos des taux d’intérêt, nous confirmons l’attractivité retrouvée de la plupart des compartiments obligataires à une exception près : les obligations à haut rendement. La baisse sensible des spreads constatée depuis le début de l’année oblige à reconsidérer le potentiel des obligations corporate. Si les notations Investment grade (les meilleures) ne posent pas de problème dans la mesure où la qualité de leur bilan les protège en grande majorité de la hausse des défauts, il n’en est pas de même pour les obligations à haut rendement.

Aujourd’hui le positionnement risque/ rentabilité du compartiment à haut rendement, particulièrement américain, ne paraît pas suffisamment prendre en compte le ralentissement à venir. C’est pourquoi nous réduisons nos positions sur ce segment dans l’ensemble de nos portefeuilles diversifiés.

Nous serons attentifs à l’avenir aux opportunités qui ne manqueraient pas d’arriver en cas de repositionnement des anticipations d’évolution des politiques monétaires des banques centrales. Les rendements offerts par les actifs obligataires les replacent au cœur des réflexions en termes d’allocation d’actifs en offrant une nouvelle palette de choix.