Panorama économique

Des révisions en hausse

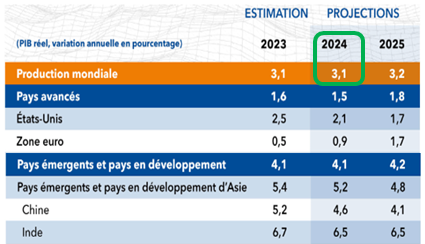

Comment faut-il interpréter la récente publication du FMI, dont les prévisions sont synthétisées dans la tableau ci-dessous ? La production mondiale devrait ainsi progresser de 3,1% en 2024, révisée à la hausse de 0,2 point par rapport à l’étude précédente. Si les estimations de croissance des principaux pays développés peuvent paraître modestes, voire légèrement décevantes, il faut néanmoins reconnaître que les risques de récession s’éloignent dans les prochains mois. La forte hausse des taux d’intérêt, aussi bien sur le monétaire que sur l’ensemble de la courbe des taux des marchés obligataires, n’aura finalement pas eu de conséquences particulièrement négatives sur le monde des affaires et sur l’évolution de la consommation.

Il convient cependant de nuancer cette relative fermeté de l’activité mondiale, dans la mesure où ce sont les Etats-Unis qui concentrent l’essentiel des bonnes nouvelles économiques. En effet, de nombreux observateurs étaient encore particulièrement prudents sur les perspectives économiques du pays, certains anticipant même une récession (hard landing selon une expression anglo-saxonne). Mais, la réalité a été fort différente jusqu’à présent.

Plusieurs indicateurs récents révèlent une activité américaine qui demeure notablement dynamique. Parmi ceux-ci, l’évolution du PIB au 4ième trimestre 2023 est particulièrement représentative de la situation. Il progresse de 3,3% en rythme annualisé. Cette performance s’explique en grande partie par la robustesse de la consommation domestique. Une telle attitude du consommateur peut surprendre si on considère que l’excès d’épargne accumulé après la crise de la Covid est en voie de normalisation. Cependant, la confiance des ménages américains remonte progressivement comme le confirme l’enquête du Conférence Board publiée en janvier. L’indice de référence est de nouveau en progression à 114,8 (+6,8 points) pour le 3ème mois consécutif, et atteint un plus haut depuis la fin de l’exercice 2021. Les américains prennent en compte l’amélioration de l’inflation et le sentiment que la conjoncture économique va rester soutenue dans les prochains mois.

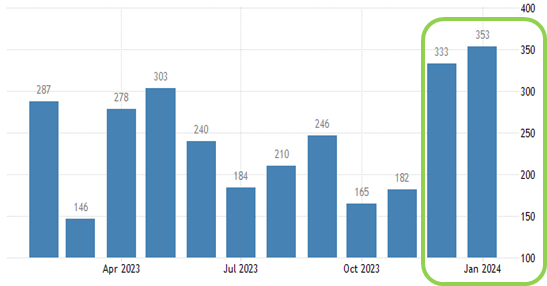

Mais le facteur psychologique qui « joue » le plus sur le moral des ménages américains est certainement l’évolution du marché de l’emploi. Or, ce dernier fait preuve d’une fermeté qui surprend de nombreux observateurs, comme cela vient notamment d’être le cas avec la publication relative au mois de janvier et la révision de celle de décembre.

Celles-ci montrent que les créations de postes ont atteint 353 000 en janvier (cf. graphique ci-dessous) après une sensible révision à la hausse le mois précédent (+117 000 à 333 000). Si le taux de chômage reste stable à +3,7%, il se situe toujours proche de ses plus bas historiques.

Face à la remontée des indicateurs avancés américains, qui concernent la confiance des chefs d’entreprises, et compte tenu du dynamisme du marché de l’emploi, les économistes révisent à la hausse leurs prévisions de croissance américaine pour 2024. Certains scénarios n’évoquent même plus l’hypothèse d’un ralentissement économique (soft landing) et anticipent une poursuite de la croissance qui pourrait atteindre +2%, voire +3% (no landing).

Les Banques centrales devraient décaler leur baisse des taux

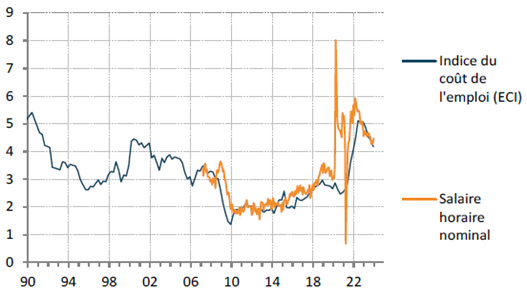

Dans ce contexte, il est devenu légitime de s’interroger sur l’attitude de la Fed. Cette dernière n’est plus dans l’obligation de modifier rapidement sa politique monétaire tant que l’économie montre des gages de fermeté (il s’agit de l’un des objectifs de la banque centrale américaine). Cette attitude de patience apparaît légitime tant que l’inflation ne revient pas rapidement vers la zone des +2%. Or, la faiblesse du taux de chômage, dans un environnement de fortes créations d’emplois, pourrait entraîner une nouvelle progression des salaires. C’est ce qui semble ressortir des récentes statistiques sur ce sujet. En effet, comme le montre le graphique ci-contre, le salaire horaire moyen progresse plus que prévu en janvier (+0,6%), soit une hausse de 4,5% sur un an glissant. Afin d’éviter les erreurs commises par les autorités monétaires dans les années 1970 et au début des années 1980, un premier assouplissement des taux d’intérêt directeurs ne pourrait se concrétiser que du lors du comité du 1er mai, voire en juin selon certains observateurs.

Il conviendra donc d’analyser les prochaines statistiques économiques, mais également l’évolution de la productivité américaine, l’équivalent d’une « formule magique » qui permettrait alors de réconcilier hausse des salaires et poursuite de la désinflation...

Sur l’ensemble des autres grandes zones géographiques, les perspectives économiques sur 2024 n’ont guère évolué depuis le début de l’année.

Contrairement aux Etats-Unis, l’Europe est confrontée à une faiblesse durable de sa consommation intérieure. Les ventes de détail sont de nouveau en repli de 1,1% en décembre dernier et de -0,8% sur l’ensemble de l’année 2023. Les ménages européens restent toujours peu confiants dans l’avenir, et continuent d’épargner une proportion significative de leurs revenus (proche de 14% contre moins de 4% pour les américains !). La zone euro devrait éviter le scénario d’une récession économique en 2024, mais sa croissance pourrait ne pas dépasser +0,5% sur l’ensemble de l’année. C’est une nouvelle fois l’Allemagne qui tire ses partenaires vers le bas, avec des contributions négatives émanant de secteurs tels que l’automobile et la chimie.

La Chine reste également dans une configuration économique délicate, avec une activité domestique handicapée par les difficultés structurelles de son secteur immobilier, et par de faibles exportations liées au ralentissement des affaires dans le monde occidental. Par ailleurs, la Chine est l’un des rares pays qui doit faire face à la déflation (-0,8% en janvier sur 12 mois glissants). Un contexte qui par nature se traduit par un ralentissement de la consommation.

Marchés Financiers

Si les banquiers centraux ont plutôt eu tendance à freiner les attentes des marchés quant à l’évolution de leur politique monétaire en 2024, leur message vise plus la modification du calendrier que le sens. Au final si les marchés obligataires doivent s’y ajuster, il s’agit plutôt d’une nouvelle favorable pour les marchés actions dans la mesure où cela confirme une activité relativement dynamique

De la volatilité sur les taux d’intérêt

Après une fin d’année 2023 placée sous le signe bienfaiteur d’un prochain changement d’orientation des politiques monétaires des banques centrales, et un début d’année 2024 qui s’inscrit dans le prolongement de cette perspective favorable, les marchés financiers sont désormais à la recherche de nouveaux arguments pour poursuivre leur marche en avant. Sur un plan global, l’environnement économique pourrait fournir un tel prétexte tant le sentiment qui émerge à la fin du mois de janvier penche clairement vers une absence de récession américaine. La dynamique reste solide et le consensus est révisé en hausse.

Certes cela implique des risques en termes de poursuite du mouvement de désinflation. Si la plupart des composantes d’inflation sont orientées à la baisse, il reste la menace des coûts salariaux dont la hausse est probablement jugée trop forte par les banquiers centraux. Sur ce point, la hausse de la productivité aux Etats-Unis permet à la FED d’envisager une détente monétaire avec un peu plus de sérénité que la BCE. Mais sa concrétisation effective devrait être décalée en mai / juin prochain plutôt qu’au mois de mars. Les taux à long terme ont ainsi repris un chemin haussier depuis le début de l’année (4,30% pour les taux 10 ans américains) corrigeant une partie de la forte baisse de fin d’année dernière et pesant quelque peu sur les performances des produits obligataires.

Il s’avère que le consensus de marchés pourrait évoluer progressivement vers une modification de la hiérarchie des risques. Depuis quelques mois c’est le risque de déflation qui l’emportait et impliquait une anticipation de baisse des taux administrés qui sous-tendait elle-même un potentiel supplémentaire de baisse des taux long terme. De plus en plus, c’est une hypothèse de ré accélération de l’économie qui est intégrée dont les retombées en matière de taux longs sont inverses. Toujours est-il que l’année 2024 devrait bien consacrer une baisse des taux directeurs des différentes banques centrales sur un plan généralisé dans le monde, dont l’ampleur dépendra bien entendu des niveaux atteints au pic du resserrement monétaire de l’année passée. On parle d’environ 150 points de base dans les pays développés, mais certainement davantage dans les pays émergents. Dans ces conditions, les niveaux actuels des rendements obligataires sont attractifs dans l’ensemble, mais nous identifions plus particulièrement de la valeur au sein des obligations émergentes en devises locales. Outre les rendements supérieurs à 8%, cette classe d’actifs devrait également bénéficier du potentiel de baisse des taux des banques centrales de ces zones, plus particulièrement sud-américaines, et de la sous-évaluation des devises de ces pays.

D’un autre côté, si l’amélioration de l’environnement économique et financier est saluée au travers d’une progression des actifs risqués, le manque de visibilité attribué aux incertitudes géopolitiques maintient néanmoins une certaine vulnérabilité. Cet élément ne peut être négligé et toute escalade au Moyen orient ou en Ukraine pourrait engendrer des tensions sévères sur les matières premières. Mais cette source de risque semble inscrite pour demeurer quelque peu permanente et les marchés ont tendance à s’y habituer. De la même façon, ils ne se sont pas plus émus du retour du spectre d’une période de stress bancaire. Les annonces de pertes potentielles de banques régionales aux Etats-Unis (avec New York Community Bancorp, 116 MM$ d’actifs consolidés à fin 2023), au Japon (Aozora) ou même en Europe (Deutsche Bank) ont ravivé les inquiétudes relatives à la faiblesse du marché de l’immobilier commercial américain.

La thématique de l’intelligence artificielle plébiscitée

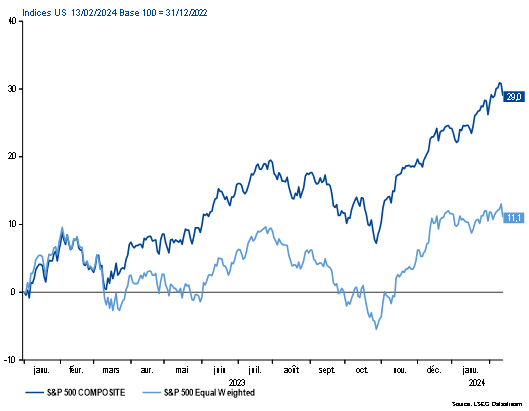

Ainsi, au regard de la hausse récente des indices les investisseurs semblent faire preuve d’un moral à toute épreuve. Et pourtant ces hausses sont quelque peu trompeuses et reposent sur quelques valeurs tirant les indices à la hausse du fait de leur pondération importante.

Ce fait est illustré par le graphique précédent qui montre l’évolution de l’indice américain S&P 500 pondéré par les capitalisations boursières comparé à l’indice équipondéré (chaque valeur représente le même poids) dont la sous performance est significative depuis le mois de mars dernier. Si les performances des 7 valeurs « magnifiques » (les GAFAM) aux Etats-Unis ou de leurs équivalents en Europe (valeurs du luxe notamment) peuvent trouver des justifications dans des résultats publiés supérieurs aux attentes et surtout dans des bonnes perspectives de croissance à moyen terme, une diffusion limitée de la hausse des marchés n’est jamais très saine et témoigne surtout d’une confiance réduite. Des thématiques comme les semi-conducteurs ou l’intelligence artificielle attirent toutes les attentions propulsant les valorisations de ces valeurs à des sommets.

Dans ces conditions, nous préférons demeurer prudents à court terme sur le potentiel de hausse supplémentaire et conserver ainsi une position neutre au global sur la classe d’actifs actions. Les risques mentionnés plus haut liés soit à la situation géopolitique ou au recadrage du scénario d’adaptation des banques centrales devraient encore générer de la volatilité et offrir ainsi des point d’entrée ou de renforcement sur la classe d’actifs actions. Les éléments techniques militent également pour cette prudence à court terme dans la mesure où les positions des investisseurs ressortent offensives avec peu de couvertures.

Au sein de la classe d’actifs actions, nous privilégions toujours les actions américaines pour des raisons déjà évoquées dans notre Baromètre précédent : solidité de l’économie, réactivité de la Banque centrale et positionnement privilégié des entreprises américaines à l’aune de la diffusion des avancées de l’intelligence artificielle. Les problématiques de l’économie européenne apparaissent en miroir inverse par rapport aux atouts développés par son homologue d’Outre Atlantique, compensées toutefois par une valorisation raisonnable des marchés européens.

Contrastant avec l’évolution des marchés développés, la sous performance des pays émergents ne laisse pas d’interroger. Nous sommes devenus plus prudents sur la Chine récemment. Les mesures récentes annoncées par les autorités chinoises visant à soutenir les marchés financiers ne changent pas notre vision dans la mesure où cela ne suffira probablement pas à restaurer la confiance des ménages chinois. De plus la Chine souffre d’un problème plus structurel que cyclique qui appelle des réponses plus orientées vers une refonte de l’offre qu’une relance de la demande. Les problèmes de la Chine ne doivent toutefois pas masquer la bonne orientation d’autres pays émergents qui profitent soit d’un avantage concurrentiel reconsidéré dans le cadre de la déglobalisation (relative), soit d’un positionnement productif adapté à une demande mondiale en croissance sur certains produits (exemple de Taiwan pour les semi-conducteurs). Nous portons également une attention particulière au marché indien dont le potentiel est prometteur compte tenu de la croissance soutenue de l’économie dans les années qui viennent. La forte hausse du marché au cours des années récentes nous freine pour adopter une opinion positive dès maintenant, l’idée étant de profiter de replis pour nous positionner à terme.