Panorama économique

Les économies font état de résilience

Depuis la guerre en Ukraine, qui s’est traduite pour les pays développés par une forte remontée des prix des matières premières et de l’inflation, tous les observateurs s’interrogent sur la capacité des économies à résister à un tel contexte jamais vu depuis plus de 40 ans. Le scénario central développé depuis plusieurs mois fait référence à une récession qui toucherait l’Europe et les États-Unis. La principale incertitude étant liée à l’ampleur de ce ralentissement, allant d’une récession sévère qui concernerait surtout le vieux continent, à un « atterrissage modéré » de l’activité entrevu notamment outre-Atlantique.

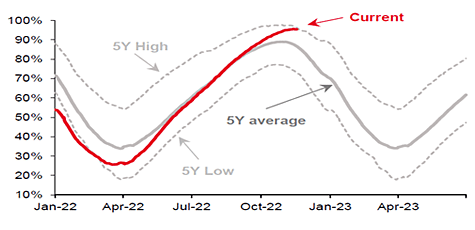

Force est de constater que l’hypothèse la plus sombre sur le plan économique est abandonnée à ce jour pour deux raisons principales. En premier lieu, la menace d’un manque de gaz au niveau de l’Europe est devenue moins crédible. En effet, les températures clémentes de l’hiver permettent de consommer moins d’énergie. Cette situation, associée à un bon fonctionnement des éoliennes et à une maîtrise de la consommation de gaz de la part de nombreux industriels, permet de conserver des réserves significatives comme le montre le graphique ci-dessous.

Les prix du gaz européen sont d’ailleurs en net repli sur les points hauts atteints l’année dernière, et sont même revenus sous les niveaux du 24 février dernier, date d’ouverture des hostilités militaires entre la Russie et l’Ukraine. Cette évolution des cours du gaz et de l’électricité devrait générer un véritable soulagement pour l’activité européenne, et notamment pour toutes les industries, grandes consommatrice d’énergie.

La réouverture de la Chine s’accélère

En second lieu, le changement radical de la gestion de la covid en Chine en novembre dernier suscite également l’espoir d’un potentiel soutien à la croissance mondiale en 2023.

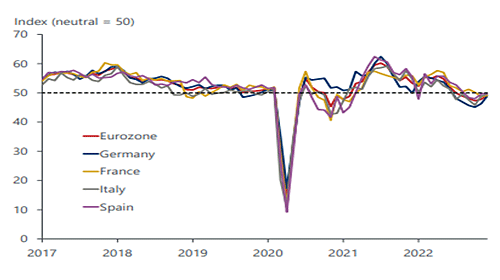

En effet, depuis l’origine de l’épidémie, les autorités sanitaires chinoises s’étaient contentées d’appliquer des règles drastiques afin de lutter contre la pandémie. Face à la faible efficacité des vaccins domestiques, les politiques n’ont cessé de mettre en place des confinements sévères, bloquant de ce fait une grande partie de la consommation et de la production locale. Mais, les manifestations sociales de grande ampleur ont effrayé le gouvernement qui a mis fin de facto à cette politique qualifiée de zéro-covid, en prenant le risque d’une contamination nationale de grande ampleur tout en créant rapidement une sorte d’immunité collective. Un fois cette étape franchie, le retour à une vie normale en Chine devrait s’imposer. Cela sous-entend que la consommation domestique va fortement rebondir à partir du second trimestre, les ménages chinois disposant d’une épargne généreuse. L’Europe devrait profiter de cette situation, et notamment certains secteurs, dont le luxe français ou l’automobile allemande. Le repli des prix de l’énergie associé à la réouverture de l’économie chinoise explique ainsi l’amélioration des indicateurs avancés PMI (de 47,8 à 49,3 pour le composite), même si ces derniers demeurent toujours en zone de contraction de la production (graphique ci-dessous).

La fermeté du marché de l’emploi est une menace pour la désinflation

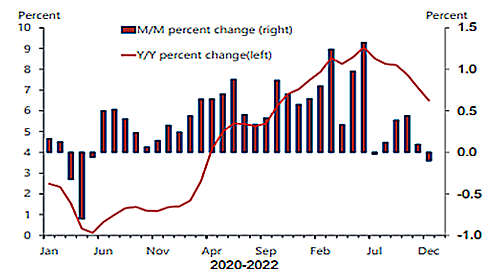

L’autre fait marquant de ces dernières semaines sur le plan macroéconomique concerne l’évolution de l’inflation en fin d’année et ses perspectives. Il semble maintenant acquis que le point haut de la hausse des prix de détail est maintenant dépassé des deux côtés de l’Atlantique. Aux États-Unis, comme le montre le graphique ci-dessous, pour la première fois depuis plus de deux ans, l’inflation américaine a affiché en décembre 2022 une première baisse mensuelle. Sur une année glissante, celle-ci atteint +6,5%, à comparer à un sommet de +9,1% touché en juin. La hausse des prix de détail ralentit également en zone euro en repassant sous la barre des +10% en fin d’année.

Ces derniers chiffres étaient relativement prévisibles compte tenu des bases de comparaison redevenues plus favorables concernant l’impact des cours des matières premières. Le ralentissement des prix des biens manufacturiers, en partie lié à une relative normalisation des échanges internationaux, justifie également cette évolution plus rassurante de l’inflation. Pour autant, cette dernière peut-elle revenir rapidement en 2023 sur des niveaux proches de ceux connus lors de la précédente décennie ? La principale inconnue réside dans l’analyse de l’évolution des prix des services et de celle du marché de l’emploi. En effet, les taux de chômage au sein de la plupart des pays occidentaux sont proches des plus bas historiques. Dans ces conditions, la forte progression des salaires de ces derniers mois peut-elle revenir sur une tendance plus « raisonnable » ? Ce point sera particulièrement scruté par les banquiers centraux qui devraient maintenir une politique monétaire restrictive, même si cela doit passer par une dégradation de l’emploi, qui semble incontournable, afin de garantir une maîtrise durable de l’inflation.

Marchés Financiers

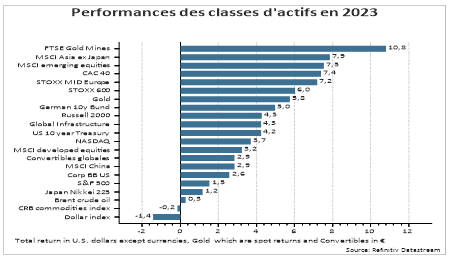

Avec des actions mondiales en baisse de 18% et des obligations en fort recul également, les marchés financiers mondiaux ont subi en 2022 des chocs historiques provenant d’un environnement particulièrement défavorable où les difficultés économiques ont côtoyé les incertitudes géopolitiques. L’année 2023 se positionne entre espoirs et incertitudes.

L’envie est forte d’oublier très vite cette année 2022 extrêmement compliquée et défavorable pour une grande partie des classes d’actifs. Pourtant les faits marquants qui l’ont animée tout du long devraient encore produire leurs effets cette année et déterminent un environnement incertain :

- Le resserrement monétaire agressif mené par les banques centrales mondiales produira son impact maximal au cours du premier semestre. Il s’agira du coup d’évaluer les dégâts réels en matière de croissance.

- La désinflation, une réalité depuis 3 mois aux États-Unis, peut-elle être suffisamment rapide pour envisager un retour sur les cibles des banques centrales à un horizon fin d’année ?

- Les résultats des sociétés seront-ils toujours aussi résilients alors que le maintien des marges sur des plus hauts historiques (du moins aux États-Unis) déjoue les pronostics classiques associés à un ralentissement économique ?

Si globalement l’environnement des marchés financiers en 2023 peut se caractériser par « moins de croissance, moins d’inflation », les éléments de réponses aux questions précédentes détermineront les nuances à apporter au scénario global, notamment l’ampleur des replis considérés, et donc aux évolutions d’allocation en 2023.

Les marchés croient à un assouplissement monétaire en fin d’année

À ce stade, les marchés financiers valident un scénario favorable où les banques centrales, rassurées par le repli de l’inflation, mettraient un terme à leur hausse des taux à un horizon proche, limitant ainsi l’ampleur de la récession attendue. Il s’agit d’une vision optimiste qui se heurte à la fermeté des discours des banquiers centraux toujours très prudents sur l’évolution des tendances sous-jacentes à l’évolution de l’inflation.

La résilience des économies observée à ce jour dans un contexte de grande fermeté des marchés de l’emploi constitue assurément une bonne nouvelle d’une manière générale, mais les tensions salariales qui en découlent sont susceptibles de maintenir une pression sur les prix.

À court terme, nous pouvons raisonnablement anticiper une poursuite du resserrement monétaire, tant de la Fed que de la BCE, concluant ainsi au cours du premier trimestre la phase de hausse des taux la plus rapide depuis 40 ans. Si les impacts sur des économies largement endettées sont encore à venir et à mesurer, nous pouvons d’ores et déjà anticiper que les risques de marchés cette année évolueront progressivement des données d’inflation vers des indicateurs plus à même de mettre en exergue la résistance réelle de la croissance et peut-être remettre en cause l’hypothèse d’un soft landing.

La réalité du ralentissement économique n’est évidemment pas anodine pour apprécier les perspectives de résultats des sociétés. Jusqu’à présent, en raisonnant globalement, les entreprises ont évolué dans un environnement favorable : des carnets de commandes confortables et une demande soutenue leur permettant de passer des hausses de prix et de maintenir leurs marges. Ce contexte devrait se dégrader quelque peu si l’on en croit les enquêtes et les indicateurs avancés. Or compte tenu de l’historique des résultats en période de récession, le risque de révision en baisse est réel.

C’est pourquoi nous demeurons encore prudents sur les marchés actions en général en considérant que le rebond observé en ce début d’année entame en large partie le potentiel estimé pour l’ensemble de l’année 2023.

Les actions émergentes offrent un nouveau potentiel

Nous identifions toutefois un changement majeur au sein de la sphère Asie émergente du fait du virage à 180° opéré par la Chine en matière de politique sanitaire : en décrétant la fin de la politique zéro-covid et des confinements récurrents, le gouvernement ouvre la voie à un rebond significatif de la consommation en 2023. Cette modification profonde des perspectives de croissance s’accompagne d’un repositionnement de la gouvernance dont la rigueur avait largement pesé sur certains secteurs en 2022 (internet, immobilier). Le gouvernement chinois met ainsi fin à la répression réglementaire et annonce des mesures d’assouplissement des contraintes mises en place à l’époque sur le secteur immobilier ou sur les fleurons de l’internet. Dans ces conditions, après un début d’année encore difficile eu égard à la poussée Covid en cours post-assouplissement, la croissance chinoise pourrait retrouver un niveau supérieur à 5% en 2023. Compte tenu de la sous-performance des valeurs chinoises l’année passée, le potentiel de rattrapage est significatif.

À l’inverse, en considérant l’amélioration de ces perspectives de croissance, les obligations chinoises n’offrent plus de potentiel du fait du risque de hausse des taux d’intérêt de la zone. Les supports de soutien à la croissance seront plus activés via la hausse des crédits que par la baisse des taux directeurs de la banque centrale. Il y aurait dès lors plus de valeurs au sein des obligations des pays émergents hors Chine. Ces derniers (notamment l’Amérique latine) ont débuté leur cycle de resserrement monétaire avant les pays développés et pourraient ainsi débuter un cycle de détente de manière anticipée. La faiblesse du dollar constitue également un facteur de soutien pour les actifs émergents en général; que ce soit pour les actions ou les obligations.

Enfin, il s’agit de mettre en avant la hausse de l’or observée depuis quelques semaines. Le métal précieux confirme son émancipation de l’évolution du repère traditionnel que sont les taux d’intérêt réels. Il ressort des derniers mois d’importants achats d’or des banques centrales dont un des objectifs est de diversifier leurs réserves dans des actifs réels hors monnaies fiduciaires. Cette tendance probablement durable nous amène à conserver un intérêt pour la diversification des portefeuilles en mines d’or.