Panorama économique

Des surprises positives en 2023

Sans connaitre avec précision les données chiffrées de la croissance économique de l’exercice 2023, on peut néanmoins commencer à valider un premier bilan. Ce dernier s’avère globalement meilleur que les anticipations attendues un an auparavant. Il est maintenant acquis que la production mondiale a progressé malgré tous les obstacles qui se sont dressés tout au long de l’année. Cette hausse est particulièrement visible aux Etats-Unis grâce à des dépenses budgétaires soutenues, et à une consommation domestique solide. Les ménages domestiques ont continué à puiser largement dans leur épargne financière accumulée tout au long des mois difficiles vécus pendant la période de pandémie.

Mais les investisseurs ont maintenant les yeux tournés sur 2024 dont les estimations de progression du PIB sont particulièrement faibles au niveau mondial avec une prévision proche de +2,3%, inférieure au chiffre de l’année précédente. Pourrait-on encore une fois être surpris positivement avec une réalité supérieure aux prévisions ? Cela semble peu probable à ce jour compte tenu de l’analyse des indicateurs économiques publiés récemment. On peut même s’inquiéter en considérant que le ralentissement de l’activité constaté à ce jour n’est que le prélude d’une future récession.

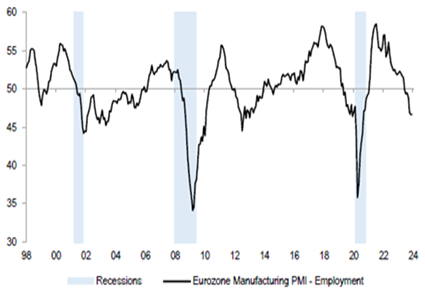

Cette interrogation prend tout son sens sur le vieux continent qui subit notamment la faiblesse de l’activité en Allemagne. Ce pays demeure handicapé par plusieurs facteurs liés à la problématique des prix de l’énergie, à la baisse de confiance des ménages allemands et à la faible dynamique des exportations en direction de la Chine. Les autres pays de la zone euro sont également confrontés à des difficultés identiques et affichent une progression de l’activité proche de zéro. Il semble probable que cette situation se prolonge sur le premier semestre 2024 avant une amélioration sur la seconde partie de l’année. En effet, les indicateurs avancés susceptibles de prévoir le rythme de la croissance dans les six prochains mois demeurent toujours sur des bases compatibles avec une prochaine récession, comme le montre le graphique ci-dessous.

En effet, toutes les enquêtes de confiance réalisées auprès des chefs d’entreprises, et notamment celles qui concernent le futur marché de l’emploi, continuent de se détériorer au fil des mois. Il faudra patienter encore quelques mois avant de voir ces indicateurs repasser au-dessus de la barre des 50 points, susceptible de représenter de nouveau une progression de la production.

L’économie américaine devrait ralentir en 2024

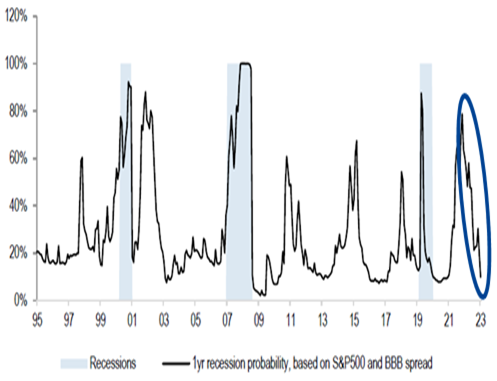

Si le l’économique américaine a fait preuve de résilience jusqu’à présent, les perspectives sont néanmoins plus pessimistes. De manière surprenante, le troisième trimestre 2023 a affiché une croissance annualisée proche de +5%, mais la fin d’année devrait être plus délicate, et marquer le début d’un cycle économique plus hésitant. Plusieurs éléments militent pour une telle évolution. Comme en Europe, les indicateurs avancés laissent préjuger d’une faiblesse conjoncturelle de l’activité, à l’image de la dernière publication de l’ISM des services qui cède 2,1 points en décembre à 50,6 avec une nette détérioration du carnet de commandes. Cependant, l’hypothèse d’une prochaine récession aux Etats-Unis, qui était hautement probable il y a quelques mois, s’est sensiblement atténuée ces dernières semaines. (cf. graphique ci-dessous).

La plupart des économistes estiment maintenant que l’activité devrait « atterrir en douceur » selon l’expression consacrée pour exprimer un ralentissement modéré de la croissance. Afin de valider un tel scénario, il faudra absolument que les banques centrales puissent modifier rapidement leur politiques monétaires en abaissant leurs taux directeurs. Ce sujet a déjà été abordé par le président de la Fed lors de sa dernière réunion du 13 décembre dernier.

La baisse de l’inflation devrait se poursuivre

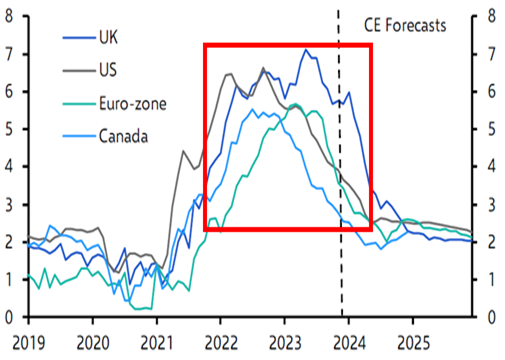

Ce fameux « pivotement » des banquiers centraux, tant attendu par les marchés financiers, ne pourra se concrétiser que si l‘inflation revient rapidement proche de sa borne historique de +2%. La sortie de la crise de la Covid, et surtout la guerre en Ukraine avaient provoqué une flambée de la hausse des prix de détail en 2022, qui s’est prolongée sur le premier semestre 2023. Depuis, en partie tirée par le net repli des prix de l’énergie, l’inflation a sensiblement reculé, pour s’installer dans une fourchette de +3% à +4%. Mais l’objectif final n’est pas encore atteint. Cependant, comme le montre le graphique ci-dessous, de nombreux économistes considèrent que l’inflation va se normaliser dans les prochains mois./p>

Dans ces conditions, les taux directeurs devraient refluer à plusieurs reprises, permettant ainsi aux pays développés d’éviter un sensible ralentissement de la croissance mondiale.

Un autre facteur déterminant qui devrait réduire le risque de récession sera lié à la santé de l’économie chinoise. Cette dernière a été particulièrement décevante l’année dernière après une reprise post confinement qui a fait long feu. Les autorités politiques vont devoir prendre des décisions afin éviter une comparaison avec ce qui s’était produit au Japon à la fin des années 1980. Ce pays avait en effet connu une longue période de croissance atone. A ce jour, il existe en effet de nombreux points communs entre ces deux pays asiatiques tels que l’endettement du secteur.

Marchés Financiers

L’année 2023 a réservé son lot de surprises tant économiques que géopolitiques, sans affecter pour autant la confiance des investisseurs comme l’illustrent les performances des marchés financiers qui affichent des progressions significatives pour l’ensemble de l’année. Voilà qui n’est pas le moindre des paradoxes.

Des marchés actions en hausse en 2023

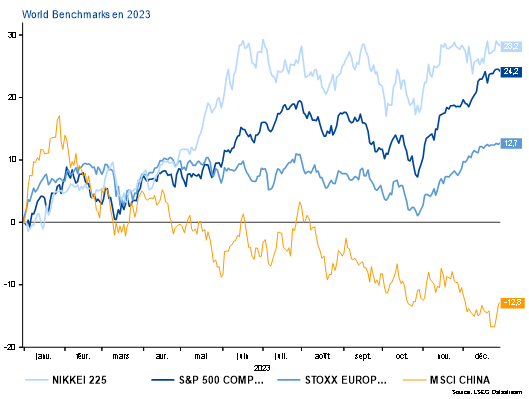

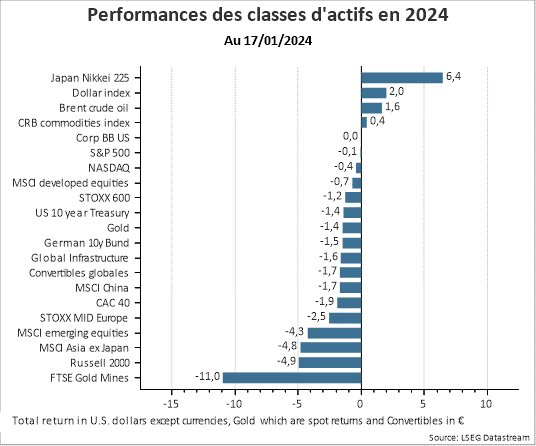

A l’heure du bilan de l’année écoulée, il ressort que la solidité des performances des marchés actions tout au long de l’année a été surprenante, à l’exception notable des actions chinoises (cf graphique ci-dessous). Les marchés obligataires longtemps handicapés par des tensions sur les taux longs finissent l’année sur des performances satisfaisantes et confirment ainsi leur attractivité retrouvée. L’accélération notable des performances des marchés en fin d’année s’est appuyée sur la modification fondamentale du scénario attendu en matière de politiques monétaires des banques centrales. D’une anticipation de « taux d’intérêt plus élevés pour plus longtemps » l’environnement est passé à une attente de « réduction des taux d’intérêt dès le printemps de cette année ».

En fait, la banque centrale américaine, la FED, a visiblement fait le choix en octobre dernier de privilégier la croissance et l’emploi, même si une inflation légèrement supérieure à son objectif persiste encore en 2024. Au premier abord, ce revirement stratégique majeur s’analyse au travers de la confirmation d’une désinflation en marche, mettant un terme aux impacts les plus manifestes des perturbations dues au Covid. Mais il peut également s’interpréter à la lueur d’un ralentissement économique intervenant au cours d’une année électorale ou encore des risques financiers de maintenir des taux trop élevés alors qu’un mur de refinancement des entreprises s’annonce pour les prochaines années, mettant en danger la solvabilité d’une partie du tissu industriel.

Quoi qu’il en soit l’année 2024 sera probablement une année de baisse des taux d’intérêt, et cela suffit, dans l’état actuel des choses, à bâtir un environnement en miroir inversé par rapport à celui qui prévalait il y a un an. Si l’année 2023 avait débuté de façon morose, basée sur des prévisions de récession et d’accélération de l’inflation, ce début 2024 confirme une tendance marquée à la désinflation (au-delà des espérances) et une certaine résistance des indicateurs économiques militant pour un ralentissement modéré.

Un certain optimisme quant aux futures baisses des taux

Le rallye du mois de décembre, embarquant la plupart des classes d’actifs, a été alimenté par des paris sur d’importantes baisses de taux directeurs pour l’année en cours, débutant très tôt dans l’année, dès le mois de mars. Or, les banques centrales, prudentes quant à la réalité d’une désinflation durable, vont très probablement rester vigilantes et adapteront leurs politiques (et leur discours) en fonction des données économiques. Ce travail de recadrage des anticipations a déjà débuté. Cette dépendance de court terme pourrait alimenter des pics de volatilité du fait du repositionnement potentiel des anticipations, à l’image de ce début d’année impacté par une clarification du message de certains banquiers centraux tout récemment.

Ce début d’année est également marqué par la réapparition de certains risques géopolitiques ou politiques. Sur ce sujet, il n’y a pas vraiment de risque central dominant strictement les autres mais plutôt un certain nombre de risques diffus s’entretenant les uns les autres et qui ne manqueront pas d’animer les marchés tout au long de l’année.

Aussi, au global, il n’est pas très étonnant que les marchés reprennent leur souffle en ce début d’année, d’autant plus que le positionnement des investisseurs reflétait un climat favorable au risque. Désormais, certains évoquent même l’idée d’un déni de réalité dans le sens où l’histoire du scénario ne serait pas aussi belle.

Dans ces conditions, si le contexte actuel réunit les ingrédients pour un scénario de baisse limitée de la croissance associée à une poursuite de la désinflation, offrant ainsi de bonnes perspectives à 12 mois, nous conservons néanmoins une allocation globalement neutre sur les différentes classes d’actifs.

Les valorisations multi marchés semblent quelque peu tendues et la volatilité, communément admise comme étant l’expression du prix du risque, se stabilise sur des faibles niveaux. A titre d’exemple, la détente des taux d’intérêt sur la fin d’année passée s’est accompagnée d’une baisse des spreads de crédit tant sur le compartiment Haut Rendement que sur l’Investment Grade. Considérant leur faiblesse relative aujourd’hui, nous débutons un allégement partiel de nos positions sur cette classe d’actifs via des opérations sur un fonds à échéance. Nous conservons pour l’année une vision positive sur les supports obligataires mais la phase d’ajustement en cours nous donne l’occasion d’agir sur un plan tactique, d’autant plus que les supports monétaires constituent encore, tant que la baisse des taux courts n’est pas enclenchée, des placements d’attente intéressants.

La question des prévisions de résultat

En ce qui concerne les marchés actions nous conservons également une opinion globalement neutre. Après une année 2023 où la hausse des marchés s’est reposée essentiellement sur une revalorisation (avec une hausse des Price Earning Ratio), le facteur principal d’évolution des marchés cette année devrait être lié aux résultats des sociétés. Or, nous entrons dans la période de publication des résultats avec beaucoup d’incertitudes quant à la fiabilité des prévisions 2024, alors que le consensus se situe encore par exemple à +11% et +6% respectivement pour les zones américaine et européenne. Entre faiblesse du chiffre d’affaires et pressions sur les marges, certaines entreprises risquent de décevoir les attentes, ce que confirment les toutes premières publications.

Du point de vue géographique, nous maintenons une surpondération sur les actions américaines compte tenu du potentiel de baisse des taux directeurs mais aussi de la composante technologique qui devrait encore largement animer le marché. L’échéance électorale de novembre sera probablement intégrée dans le radar des risques plus tardivement dans l’année. Notamment en raison des répercutions possibles dans les interactions entre Etats-Unis et Chine dans une année à fort enjeu politique, le sujet de Taiwan n’étant pas le moindre.

Cet enjeu n’est pas le seul pour la Chine. Xi Jinping lui-même a résumé la situation en décembre devant le Politburo en disant que la reprise chinoise était « à un point critique ». Coincée entre défis structurels et mainmise idéologique, l’économie chinoise déçoit et suscite une défiance croissante visible dans la chute des investissements directs étrangers. Le retour des capitaux ne serait envisageable qu’au prix d’une accélération du momentum, elle-même fonction de mesures de relance significatives.

Parallèlement, les malheurs de la Chine font le bonheur de pays limitrophes qui bénéficient de la diversification des chaines de valeurs. C’est pourquoi les allocations sur les pays émergents doivent aujourd’hui se concevoir, non pas sur une base exclusivement chinoise, mais plus avec une vision élargie centrée essentiellement sur l’Asie, y compris l’Inde, dont le potentiel de croissance est significatif compte tenu de la montée en puissance des classes moyennes.