Panorama économique

Le pic d’inflation n’est pas encore atteint

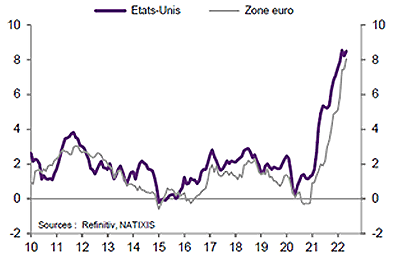

Les menaces évoquées les mois précédents qui peuvent remettre en cause la croissance mondiale sont plus que jamais d’actualité. Il s’agit en priorité de l’évolution de l’inflation et de la réaction des banques centrales qui visent à contenir la progression des prix de détail dans la durée. En effet, à court terme, les pays occidentaux font face à une poursuite de la hausse de l‘inflation (cf. graphique ci-dessous) qui confirme son retour sur ses niveaux les plus élevés depuis 40 ans.

C’est notamment le cas outre-Atlantique, où l’inflation affiche une hausse de 1% sur le mois de mai, soit une augmentation de +8,6% sur 12 mois glissants (contre +8,3% en avril), alors qu’une stabilisation était attendue. En Europe, la dynamique des prix est équivalente, puisque ces derniers se situent à +8,7% sur un an, tirés une nouvelle fois vers le haut par les cours de l’énergie (+38,3%).

Les banques centrales doivent réagir

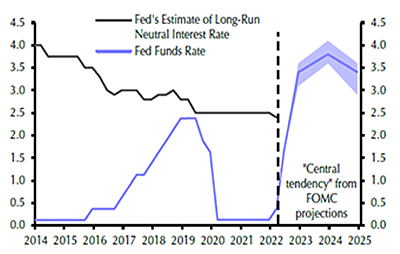

Dans ces conditions, les banques centrales craignent que le contrôle des prix ne leur échappe, et ont décidé de « muscler » leur discours et leurs actions afin de lutter contre un emballement durable de l’inflation. C’est ainsi que la Fed vient de procéder à une troisième hausse consécutive de son taux directeur, avec un geste de +75 points de base à 1,75%, une ampleur jamais vue depuis 1994. Jerome Powell, le président de la banque centrale américaine, a confirmé que ce mouvement allait se poursuivre lors des prochaines réunions, dont celle qui se tiendra le 27 juillet. Les experts en la matière s’attendent à ce que les taux des fonds fédéraux se situent proches de 3,0% en fin d’année, avant de continuer à s’ajuster vers le haut en 2023 (cf. graphique ci-dessous). Visiblement, les membres de la Fed, après avoir longtemps tergiversé pensant que l’inflation était temporaire et ne souhaitant pas prendre le risque de casser la reprise post-Covid, ont alors décidé de rattraper le « temps perdu » afin de conserver leur crédibilité.

Christine Lagarde, la présidente de la BCE a clairement laissé entendre qu’elle s’engagerait dans une voie similaire lors des prochains rendez-vous du 21 juillet (+1/4 de point) et du 8 septembre (une hausse d’1/2 point est une hypothèse envisagée). Mais l’ajustement de la politique monétaire en zone euro est plus complexe, car il met en relief la fragilité financière des pays de l’Europe du sud comme l’Italie. La hausse des taux de référence génère un écartement préjudiciable des taux souverains qui pourrait rendre délicat le financement du déficit budgétaire italien. Afin d’éviter de revivre la situation dramatique de 2011/2012 qui aurait pu se traduire par une disparition de la monnaie commune, la BCE affirme se doter d’instruments qui lui permettront d’éviter une fragmentation de la zone euro. La plupart des principales banques centrales agissent de façon identique, comme vient de le confirmer la Banque Nationale Suisse (BNS) avec un premier relèvement de son taux directeur pour la première fois depuis 15 ans (+50 points de base à -0,25%) ou la Banque d’Angleterre avec une cinquième hausse consécutive depuis décembre dernier. Dans les conditions actuelles de forte inflation qui impacte dans un premier temps les prix énergétiques et alimentaires, de nombreux ménages sont obligés de réduire leur consommation discrétionnaire. Les chefs d’entreprises sont également confrontés à la même problématique. Ils pourraient adopter une conduite prudente de leurs affaires face à la pression sur leurs marges (voire sur les volumes) en retardant d’éventuelles décisions d’investissement où en réduisant leur effectif comme on commence à le constater au sein de certaines sociétés technologiques américaines.

Le risque de récession prend encore de l’ampleur

Par ailleurs, les économistes redoutent une erreur de pilotage des politiques monétaires des banques centrales. Celles-ci pourraient ajuster trop fortement leurs taux directeurs, dont les conséquences finiront par pénaliser sensiblement la croissance économique. Le scénario d’une récession dans les 18 prochains mois aux États-Unis comme en Europe deviendrait alors crédible. Peut-être, faudra t’il passer par cette étape délicate afin de normaliser l’inflation à l’horizon 2023 !

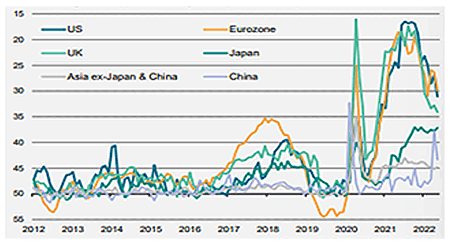

Les rares bonnes nouvelles de ces dernières semaines sont à mettre au crédit de l’économie chinoise. Celle-ci tente « une sortie » de sa politique de zéro-Covid qui s’était traduite par un confinement de Shanghai, région la plus industrielle du pays. La réouverture progressive des entités de production et de logistique va permettre à l’économie chinoise de retrouver une dynamique économique plus cohérente avec son historique après « un passage à vide » lors de son second trimestre. Les autres principaux pays partenaires de la Chine vont aussi profiter du meilleur contexte sanitaire, avec une normalisation des échanges commerciaux, comme le montre la nette amélioration des délais de livraisons de la part des fournisseurs.

Marchés Financiers

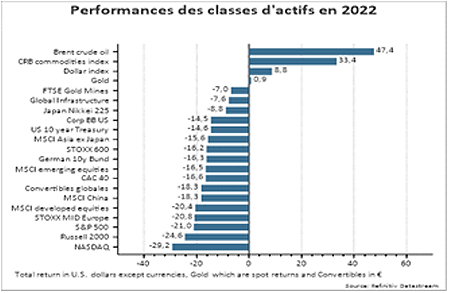

Face à la dégradation de l’environnement économique et aux actions des banques centrales, la baisse des marchés financiers s’est accélérée ces dernières semaines. Les replis, significatifs depuis le début de l’année, sont généralisés à l’ensemble des classes d’actifs, aussi bien obligataires qu’actions.

La détermination des banques centrales inquiète les marchés

Début juin, le choc de la publication de l’indice des prix aux États-Unis pour le mois de mai a constitué un tournant dans l’appréciation du risque inflationniste. En effet, avec une inflation annuelle de +8,6%, les espoirs, entretenus par les investisseurs, d’avoir dépassé le pic d’inflation ont été balayés. L’inflation semble désormais se diffuser dans de nombreux pans de l’économie et se généralise dans de très nombreux pays obligeant les banques centrales à réagir de manière parfois brutale et inattendue, à l’image de la FED et de la BCE. La Banque centrale américaine a ainsi réaffirmé que sa priorité est bien la lutte contre l’inflation. Elle doit s’efforcer de freiner une demande qui demeure dynamique et surtout atténuer les tensions sur le marché de l’emploi au regard des hausses de salaires susceptibles d’alimenter des effets de second tour.

La Banque centrale européenne accélère également son plan de resserrement avec un arrêt de ses achats d’actifs suivi d’une probable hausse des taux dès juillet.

Ces annonces et l’empressement à agir font émerger le risque d’une erreur de politique monétaire. Alors que l’environnement économique est déjà perturbé par le conflit en Ukraine, la détermination des banquiers centraux à accentuer le cycle de hausse des taux d’intérêt et la détérioration des conditions financières pourraient davantage peser sur la confiance des agents économiques et entrainer les économies dans une récession. Raphael Bostic, membre du Board de la Fed, a déclaré le weekend dernier que la banque centrale ramènerait l’inflation à la cible de 2% quoi qu’il en coûte.

Le contexte a ainsi sensiblement évolué depuis le début de l’année glissant progressivement vers un scénario de stagflation amenant les investisseurs à reconsidérer les perspectives des marchés financiers du fait d’une baisse de confiance généralisée. La hausse des taux d’intérêt à long terme s’accélère, notamment en Europe, occasionnant des impacts tant sur les compartiments obligataires, en baisse sensible, que sur les marchés actions. Leurs replis se justifient en grande partie par la baisse des valorisations qui retrouvent désormais des niveaux proches, voire inférieurs aux moyennes historiques des 20 dernières années.

Inflation ou récession

À ce stade, les risques se situent sur deux points majeurs :

- La cible du resserrement monétaire qui sera orchestré par les banques centrales. S’il ne fait pas de doute que le rythme s’accélère, le débat de savoir si au final le taux neutre sera dépassé est important pour évaluer la probabilité de récession. À ce sujet, et contrairement à ce que laisserait penser une exposition directe au conflit ukrainien, l’Europe n’est peut-être pas la plus exposée au risque de politique monétaire.

- Les risques de révisions en baisse des anticipations de résultats des sociétés. Ceux-ci n’ayant pas bougé jusqu’à présent, il ne fait pas de doute que la dégradation de l’environnement impactera les entreprises tant au niveau de leur activité que des marges. Les déclarations récentes de dirigeants de sociétés majeures (BASF par exemple) illustrent parfaitement cette problématique.

Les marchés financiers balancent ainsi actuellement entre craintes d’inflation d’un côté et de récession d’un autre côté. Si les premières semblent particulièrement pénalisantes pour l’ensembles des actifs dans la mesure où le dénominateur commun serait une poursuite de la hausse des taux d’intérêt, les deuxièmes se révèleraient plus favorables aux compartiments obligataires dans la mesure où les taux d’intérêt marqueraient certainement un pic en anticipation d’un fort ralentissement.

Quoi qu’il en soit, il ressort que les actifs risqués évoluent toujours pour le moment dans un environnement incertain et perturbé où s’entremêlent chocs et erreurs (ou risques d’erreur) de politiques économiques. Or ces classes d’actifs, à défaut de soutien majeur des banques centrales sous formes d’injection de liquidités telles que nous les avons vues au cours de la dernière décennie, nécessitent de la visibilité pour progresser. Les incertitudes sont trop nombreuses pour pouvoir affirmer avec fermeté que les points bas sont atteints. Certes des rebonds techniques peuvent être observés, ce qui serait bien normal au regard des replis constatés depuis les points hauts. Mais leur ampleur et leur durée seraient aléatoires et, surtout, ne sauraient constituer un signal d’inversion durable tant que nous n’aurons pas d’indication claire sur la tendance inflationniste.

Dans ces conditions nous demeurons prudents dans nos allocations en conservant une attitude prudente à la fois sur les marchés actions et obligations au sens large.