Panorama économique

La résilience des économies ne cesse de surprendre.

Depuis plusieurs trimestres (pour ne pas dire depuis le début de la guerre russo-ukrainienne), la plupart des économistes anticipaient une nette détérioration de la production dans un premier temps sur le continent européen, puis de l’autre côté de l’Atlantique dans un second temps. Afin de justifier de telles projections, les spécialistes se sont appuyés sur la dégradation continue des indicateurs avancés. Ces derniers sont généralement des signes précurseurs sensés indiquer avec 6 à 9 mois d’avance la tendance de l’économie réelle.

Or la réalité du moment montre toujours une croissance mondiale résistante, qui oblige les spécialistes à revoir à la hausse leurs estimations d’évolution du PIB en 2023. Faut-il en déduire que les toutes les enquêtes de confiance réalisées auprès des acteurs économiques n’ont plus la même légitimité que dans le passé pour anticiper l’avenir du monde des affaires ? L’exemple américain illustre parfaitement la complexité de la situation en ce moment, et prend d’ailleurs à revers de nombreux économistes. Ceux-ci s’attendaient à un net fléchissement de l’activité.

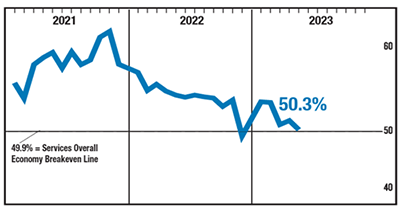

Or, il n’en est rien à ce jour, même si la croissance du premier trimestre (+1,3% en annualisé) a été plus faible qu’escomptée. En effet, les principaux indicateurs économiques susceptibles de révéler ce que sera l’activité dans les prochains mois continuent à se déprécier. C’est le cas notamment des indices liés aux nouvelles commandes du PMI manufacturier ou de l’inversion de la courbe des taux (le rendement de la dette d’état à 3 mois rapporte plus que celui dont l’échéance est à 10 ans !). Même le secteur des services qui faisait preuve d’une vitalité hors norme, et compensait largement la faiblesse du secteur industriel, commence à céder du terrain comme l’indique le graphique ci-dessous.

Pourtant, en parallèle, les entreprises n’ont pas encore constaté un repli de leurs profits. La demande domestique reste raisonnablement solide, et la confiance des consommateurs parvient à se maintenir sur un niveau élevé, surtout quand on fait référence au marché de l’emploi. Ce dernier sujet continue par ailleurs à surprendre les spécialistes qui anticipaient une détérioration des créations de nouveaux postes. Aussi étonnant que cela puisse l’être, les dernières statistiques publiées montrent tout le contraire depuis trois mois !

Le marché de l’emploi US demeure dynamique

En mai, le taux de chômage demeure proche de ses plus bas historiques, et les créations d’emplois atteignent 339.000 (cf. graphique ci-dessous), soit un chiffre bien supérieur aux prévisions une nouvelle fois.

Comme on peut le constater depuis plusieurs mois, les prévisions économiques sont devenues particulièrement délicates à établir avec certitude depuis la fin de la pandémie. En effet, les conséquences collatérales de cette période inédite ont probablement perturbé les réflexes traditionnels des ménages et des chefs d’entreprises. Ces derniers ont accéléré leurs commandes face aux dérèglements des chaines de production et de distribution, et ont également utilisé la hausse de l’inflation comme prétexte (légitime dans la plupart des cas !) afin d’augmenter leurs prix de ventes, et d’améliorer leurs marges. Les ménages ont de leur côté profité d’une accumulation de leur épargne pendant les phases de confinement, avant de nouveau pouvoir consommer des biens matériels dans un premier temps et des services dans un second temps. Le marché de l’emploi s’est profondément transformé, entraînant un manque de main d’œuvre dans de nombreux secteurs.

Le ralentissement de la zone européenne est limité

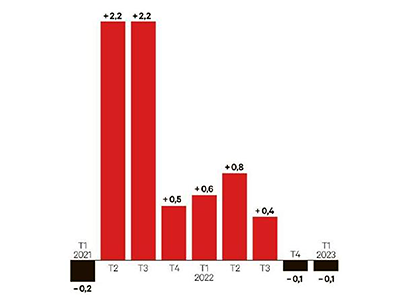

L’Europe est également concernée par cette incertitude sur les projections de croissance. Le risque de pénurie, puis la forte progression des prix des matières premières en 2022, ainsi que l’envolée de l’inflation n’ont pas eu raison de la résistance de l’économie du « vieux monde ». Il en est de même encore aujourd’hui, alors que la Banque Centrale Européenne vient de pratiquer un resserrement monétaire inédit dans le temps qui devrait probablement se prolonger dans les prochains mois. Certes, la révision récente de l’évolution du PIB de la zone euro au 1er trimestre de l’année (de +0,1% à -0,1%) fait passer cette partie du monde en récession après un 4ième trimestre 2022 déjà négatif (cf. graphique ci-dessous). Cette révision s’explique en grand partie par une déception du coté rhénan (probablement appelé à se prolonger) et irlandais.

Mais les spécialistes considèrent qu’il ne s’agit que d’une récession dite « technique » qui ne correspond pas à une véritable décroissance du PIB, susceptible d’endommager sévèrement le marché de l’emploi, la consommation des ménages ou les bénéfices des entreprises.

En conclusion, à défaut d’anticiper le pire comme cela pouvait être le cas en 2022, il se peut que la poursuite de la dégradation des indicateurs avancés tant aux USA qu’en Europe, et la continuité des durcissements monétaires (comme cela a été récemment le cas en Australie et au Canada) finissent par se concrétiser dans la vie réelle de l’économie. Mais le timing et l’ampleur d’un tel changement demeure toujours aussi délicat à anticiper compte tenu de l’héritage de la crise de la Covid !

Marchés Financiers

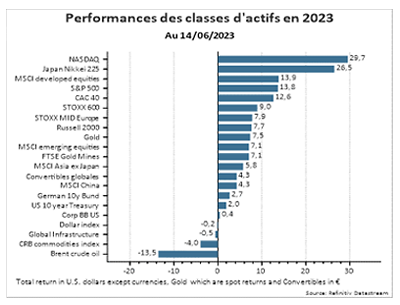

La progression des indices actions depuis le début de l’année est trompeuse car elle repose sur une très forte concentration des hausses sur quelques dossiers qui masque ainsi une confiance très relative dans l’évolution de l’environnement économique. Les options restent nombreuses quant à la réalité de la désinflation et l’attitude des banques centrales.

Une lecture compliquée de la situation économique

La lecture des données relatives à la situation de l’économie mondiale ne permet pas de privilégier majoritairement un scénario plutôt qu’un autre.

- Du point de vue de l’économie les données réelles (marché de l’emploi notamment) font ressortir une grande résilience des économies des pays développés alors que les indicateurs avancés anticipent depuis un certain temps un ralentissement sensible. D’ailleurs, les commandes du secteur manufacturier se situent déjà en zone de récession.

- Du côté de l’inflation, les indices larges (y compris énergie et alimentation, les produits les plus volatils) confirment une décrue depuis quelques mois mais la partie services demeure élevée, suscitant l’inquiétude des banques centrales. Notons d’ailleurs que les récentes hausses de taux d’intérêt (+0,25%) des banques centrales australienne et canadienne réactivent ainsi leur cycle de resserrement après une période de pause, ce qui a surpris les investisseurs qui ont rapidement fait le parallèle avec la situation américaine, repositionnant un cran plus haut les anticipations de niveaux des taux d’ici la fin de l’année.

Il apparaît ainsi que l’interprétation de la situation réelle de l’économie mondiale est particulièrement ardue à ce stade du cycle économique, ce qui peut s’expliquer par l’héritage de la période Covid : consommation accrue de biens durant le confinement, stock d’épargne important qui soutient la consommation, notamment dans le secteur des services.

Si ces circonstances brouillent le canevas économique classique, ce dont on peut être sûr, c’est que la politique monétaire exerce ses effets avec retard. Ainsi les impacts du très fort resserrement monétaire opéré au niveau mondial depuis plus d’un an sont encore à venir. Le ralentissement économique est probablement plus reporté qu’annulé.

Le ralentissement à venir favorise les obligations

Aussi le scénario de la deuxième partie de l’année 2023 s’inscrit dans un probable contexte de ralentissement économique et de pause des banques centrales dans leur process de relèvement des taux d’intérêt (sans exclure quelques hausses résiduelles à court terme). Cet environnement reste principalement favorable aux obligations dont les rendements ont peu évolué sur les semaines écoulées. Les échéances courtes restent plus particulièrement attractives, offrant un bon positionnement risque/rentabilité, particulièrement les actifs monétaires. En parallèle, les perspectives des obligations indexées semblent limitées compte tenu de la décrue de l’inflation.

Les marchés actions profitent toujours des bons résultats

Les hésitations relatives à l’orientation future de l’économie n’empêchent pas les marchés actions de progresser depuis le début de l’année. Les craintes relatives aux accidents bancaires de mars dernier (SVB, First Republic, Crédit Suisse) ont fait place à une certaine frénésie centrée sur la thématique de l’intelligence artificielle. Les bons résultats et surtout les belles perspectives annoncées par les principaux acteurs du secteur (Nvidia en tête) laissent entrevoir les apports de ces nouvelles technologies en matière d’amélioration de la productivité et donc des croissances potentielles des économies.

La progression des indices des marchés développés pourrait du coup sembler quelque peu artificielle du fait de la concentration extrême des hausses et traduit un manque d’optimisme mis sur le compte de la faiblesse des indicateurs économiques avancés toujours précurseurs d’une récession potentielle.

Toujours est-il que ce contexte de résilience des économies associé au concept de « pause » des banques centrales incite à revisiter les positions de prudence adoptées depuis plusieurs mois. La clé réside dans les révisions haussières des prévisions de résultats qui s’appuient sur les publications récentes et les communications des dirigeants soulignant la très bonne tenue de leurs marges. Le « pricing power » semble toujours de mise dans un monde contraint plus par l’offre que la demande.

La confirmation d’un plafonnement des taux d’intérêt dans les mois à venir devrait encore favoriser les valeurs de croissance au rang desquelles les thématiques technologiques.

Par ailleurs, les indicateurs décevants en termes de croissance pèsent sur les actifs asiatiques, et chinois en particulier. Après avoir probablement patienté pour juger de la puissance du rebond de la croissance à la suite de la levée des mesures 0-covid, les autorités monétaires pourraient intensifier les mesures de relance à l’image de la baisse des taux surprise annoncée le 12 juin. Le marché des actions chinoises, en baisse depuis le début de l’année, est faiblement valorisé et reste influencé par des annonces de politiques économiques pro-croissance.

Enfin, toute baisse des taux d’intérêt réels (taux nominaux moins inflation) constitue un facteur haussier pour l’or. De plus cette classe d’actifs présente une décorrélation intéressante par rapport aux autres composantes susceptibles de figurer au sein des portefeuilles.