Panorama économique

La croissance économique est révisée en baisse

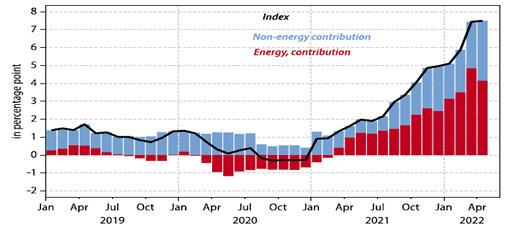

Depuis le début de l’année, les sujets d’inquiétude ne manquent pas. Le conflit armé entre la Russie et l’Ukraine le 23 février dernier est venu renforcer les incertitudes sur les perspectives économiques. En dehors de l’aspect humanitaire et du risque d’une guerre à l’échelle mondiale, les conséquences de cette situation se concentrent sur les risques de pénurie de nombreux produits énergétiques, industriels et alimentaires. Ces derniers font l’objet d’une sensible appréciation de leurs cours à l’image de ceux du pétrole (+47% depuis le début de l’année), du gaz (+105%) ou du blé (+51%). Dans une toute autre configuration, la Chine fait également partie des principales problématiques du moment. Ce pays a toujours favorisé la politique du zéro Covid qui consiste à confiner sévèrement des régions ou villes entières si de nouvelles contaminations sont enregistrées. Ce fut le cas notamment à Shanghai, région à forte densité industrielle, qui s’est vue coupée du monde pendant plusieurs semaines. L’ensemble de la Chine a donc été sévèrement impacté (croissance potentiellement nulle au second trimestre), mais également toute l’activité mondiale privée de nombreux produits finis ou semi-finis. Dans ces conditions, la hausse de l’inflation s’intensifie dans tous les pays occidentaux. Elle reste implantée au-dessus des 8% aux États-Unis malgré un léger repli en avril. Les prix de détail culminent à 7,4% en zone euro, essentiellement tirée par la hausse des cours de l’énergie (cf. graphique ci-dessous). L’évolution des prix de ce secteur sera un élément déterminant dans le reflux espéré de l’inflation d’ci le premier semestre 2023.

Les banques centrales à la manœuvre contre l’inflation

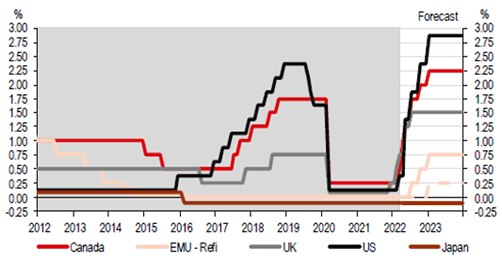

Cela étant, l’attitude les banquiers centraux jouera également un rôle prépondérant dans les perspectives d’inflation. Certes, les banques centrales ne peuvent lutter contre des éléments exogènes telles qu’une guerre ou le prolongement de la crise sanitaire en Chine qui poussent les prix de l’énergie, des métaux ou d’autres produits à la hausse. Néanmoins, elles ont la capacité d’éviter que l’inflation ne s’installe durablement au sein des économies occidentales, notamment par le biais des hausses de salaires. Pour parvenir à maîtriser cette situation, elles n’ont d’autres choix que de normaliser rapidement leurs politiques monétaires. La Fed s’est déjà engagée dans cette voie en augmentant récemment son taux directeur d’1/2 point à 1%. Un mouvement qui va s’amplifier dans les prochains mois afin d’atteindre rapidement un niveau proche de 3% (cf. graphique ci-dessous).

En parallèle, la banque centrale américaine a prévu d’alléger son bilan (8 700 Mds $) en revendant des actifs obligataires sur le marché secondaire pour un montant moyen évalué à 1 140 Mds $ par an. En zone euro, la BCE est engagée dans le même « combat » contre l’inflation, avec cependant une volonté d’être moins agressif que son homologue d’outre-Atlantique. En effet, certains pays de l’Europe du sud, à l’image de l’Italie, qui accumulent un endettement significatif, pourraient être confrontés au risque d’une remontée trop brutale des taux souverains. Christine Lagarde, présidente de la BCE prépare cependant les marchés financiers à un premier « tour de vis » qui devrait se traduire par une hausse des taux directeurs dès le mois de juillet.

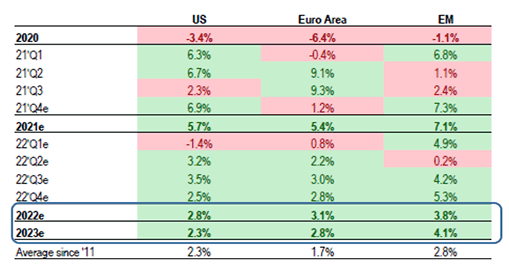

Face aux craintes géopolitiques entre l’Ukraine et la Russie, à l’évolution de la situation sanitaire en Chine, aux difficultés des chaines de logistiques et enfin à la forte progression de l’inflation, les économistes révisent à la baisse leurs prévisions de croissance. Pour autant, les estimations sur l’exercice 2022 sont rassurantes (cf. tableau ci-dessous). Mais elles cachent cependant une réalité actuelle moins favorable. Les données affichées intègrent la dynamique de la production mondiale enregistrée en fin d’année 2021 qui tend à s’épuiser rapidement. Il est probable que l’activité des prochains trimestres soit particulièrement faible.

Les risques d’une récession ont augmenté

Les investisseurs commencent par ailleurs à s’interroger sur la probabilité d’une récession au second semestre, voire début 2023, qui pourrait avoir lieu aux États-Unis comme en zone euro. Cette hypothèse, qui n’est cependant pas le scénario central des économistes, pourrait néanmoins se concrétiser, en fonction de la capacité des ménages occidentaux à résister à la baisse de leur pouvoir d’achat, et maintenir un niveau de consommation suffisant pour éviter une baisse trop importante des ventes de détail. Les derniers commentaires des grands distributeurs américains tels que Walmart ou Tesco ont récemment mis en avant une telle menace. Tout dépendra également de l’ampleur de l’ajustement monétaire mis en œvre par les banques centrales. Une hausse trop agressive des taux directeurs pénalisera la demande finale et provoquera de facto une récession. Mais c’est un risque que Jerome Powell, président de la Fed, est prêt à accepter afin de maîtriser l’inflation qui est devenu l’objectif prioritaire.

Marchés Financiers

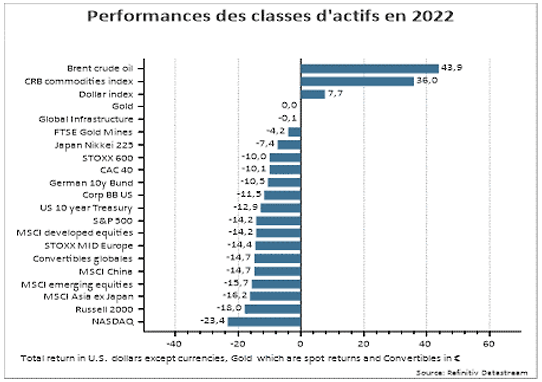

Alors que nous signalions le mois dernier une certaine déconnexion entre les évolutions des marchés obligataires et actions, la dégradation relative de l’environnement économique s’est traduite par une certaine homogénéité des différentes classes d’actifs dans la baisse de ces dernières semaines.

Les marchés financiers sont sous pression

Le panorama du scénario économique s’inscrit dans un ralentissement global sur fond de pressions tant sur l’offre au travers des perturbations des chaînes d’approvisionnements, que sur la demande via les resserrements des politiques monétaires. La question essentielle à ce stade pour les marchés financiers est bien de savoir si les banques centrales peuvent durcir leurs politiques sans entraîner les économies dans la récession.

S’agissant de la Banque centrale américaine, sa détermination à lutter contre l’inflation ne fait plus de doute, quitte visiblement à sacrifier la croissance, du moins sur une période brève.

En Europe, compte tenu d’une inflation croissante, la BCE glisse doucement également vers une position plus restrictive.

Si l’on ajoute les incertitudes sur l’évolution du conflit en Ukraine et une économie chinoise quasiment à l’arrêt en raison de la politique zero-covid, il n’est pas étonnant d’assister à un flux régulier de révisions à la baisse des perspectives de croissance mondiale. Celles-ci concernent plus particulièrement l’économie européenne du fait de sa dépendance énergétique mais aussi en raison d’une perte de pouvoir d’achat des consommateurs plus importante en l’absence de hausses de salaires significatives (à la différence de la situation des ménages américains).

Aussi, depuis le début de l’année, ce sont les variations haussières des taux d’intérêt à long terme (le 10 ans US est proche de 3% alors que le 10 ans allemand dépasse 1%) qui ont pesé lourdement sur les classes d’actifs : les obligations ont connu leur pire début d’année depuis bien longtemps et les marchés actions ont baissé dans une ampleur comparable pour les indices larges sous l’effet avant tout de la baisse des valorisations. La réplication quasi mécanique de la hausse des taux dans des moindres valorisations s’illustre particulièrement sur les valeurs de croissance (ou technologiques) dont la cherté, perçue comme toute relative dans un contexte de politique monétaire accommodante, se transforme en handicap lorsque les taux se tendent.

Des résultats des sociétés satisfaisants à ce stade

La bonne surprise de ce début d’année tient dans la résistance des résultats des sociétés dont les publications du 1er trimestre ont plutôt été satisfaisantes, donnant même lieu à une révision haussière du consensus pour l’ensemble de l’année 2022. En y regardant de plus près, on s’aperçoit toutefois que l’essentiel de cette révision repose sur les secteurs de l’énergie et des matériaux. À l’inverse, aux USA, certains grands noms de la cote sont sanctionnés du fait de déception soit sur leur activité, soit sur leur prévision de résultat à l’aune de pression confirmée sur les marges. Les exemples de géants de la distribution (Walmart ou Target) ou de la technologie (Cisco), en forte baisse à l’occasion de leurs publications récentes, sont éloquents et témoignent de la difficulté de certaines entreprises à répercuter la hausse de leurs coûts sur leurs prix de vente. Ainsi, il existe un risque de révision baissière en matière de prévisions de résultats dans les mois qui viennent dont l’ampleur sera fonction du ralentissement économique en cours.

À ce sujet, l’idéal pour les marchés financiers serait un scénario de « soft landing » où les actions des banques centrales seraient rapidement efficaces pour limiter l’inflation sans induire de ralentissement trop fort de la croissance économique. Ce scénario sous-tend, de manière cumulée ou exclusive, la résilience des consommateurs (surtout US), la matérialisation d’un pic d’inflation à court terme avec décrue significative, la non aggravation du conflit en Ukraine et de ses conséquences, et la levée progressive des contraintes pesant sur l’économie chinoise.

Sans exclure complètement ce bel alignement des planètes, nous préférons conserver une approche prudente de notre allocation d’actifs. La théorie financière nous enseigne certes que les marchés sont efficients et intègrent à tout moment l’ensemble des informations disponibles. Cependant, dans la mesure où les incertitudes sont encore fortes, et où les points de soutien des dernières années ne seront plus opérationnels à court terme, nous souhaitons conserver notre vision prudente sur les classes d’actifs risqués.

Sur le plan des devises où la bonne santé du dollar ne se dément pas. Le différentiel dans la dynamique des politiques monétaires constitue toujours un facteur haussier pour la devise américaine pour le moment. L’enclenchement de la hausse des taux par la BCE pourra à l’avenir constituer le signal permettant d’inverser la tendance.

Par ailleurs, nous devenons plus positifs sur les perspectives du yen en considérant la possibilité d’évolution de la politique monétaire de la banque centrale face à la grande faiblesse de la devise dans un contexte de hausse de l’inflation. Jusqu’à présent protégées des évolutions du change, nos positions en actions japonaises présentes dans les profils les plus dynamiques sont désormais non couvertes.

Enfin, dans une vision constructive, nous conservons les positions en mines d’or, en considérant certes que la hausse des taux d’intérêt constitue un vent contraire à leur appréciation, mais que le contexte inflationniste devrait se révéler favorable à une évolution positive de l’or à moyen terme. La classe d’actifs se conçoit bien comme un instrument de protection aux chocs de marché