Panorama économique

Le resserrement monétaire des banques centrales est-il réellement arrivé à son terme ? L’analyse de nos experts.

Le débat sur l’imminence d’une récession est toujours en cours

L’environnement économique n’a guère évolué ces dernières semaines. Si les perspectives de production mondiale en 2023 sont globalement identiques à celles évoquées le mois précédent, notamment par le FMI (+2,8%), il n’en reste pas moins que plusieurs incertitudes demeurent d’actualité. Elles concernent principalement le scénario macro-économique du second semestre avec l’hypothèse d’une possible récession au sein de certains pays développés, et le rythme de normalisation de l’inflation qui sert de point de repère pour les politiques monétaires des banques centrales.

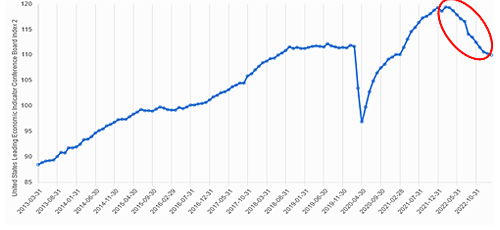

Parmi les zones géographiques, les États-Unis génèrent le plus de divergences d’analyses parmi les économistes. En effet, certains soulignent la dégradation des indicateurs d’activité depuis de nombreux mois, qui pourrait être annonciatrice d’une future récession. La première publication d’évolution du PIB au premier trimestre a déjà montré un début de faiblesse du rythme des affaires outre-Atlantique. La hausse ressort à +1,1% en rythme annualisé, bien en dessous des chiffres de la fin d’année 2022 (+2,6%), et nettement inférieure aux prévisions. Mais ce sont surtout les indicateurs avancés qui inquiètent les spécialistes. Parmi les statistiques les plus symboliques, on peut citer les nouvelles commandes de l’indice ISM manufacturier qui demeurent durablement sous la barre des 50 points, annonçant une évolution fortement négative. Le Leading Indicator Index (LEI) publié par le Conference Board est une nouvelle fois en repli en mars, et atteint 108,4, soit son plus bas niveau depuis novembre 2020 (cf. graphique ci-dessous).

Selon la lecture historique de cette statistique, cela sous-entend une baisse de la production américaine à partir de mi-2023. Le secteur de l’immobilier continue également à montrer des grands signes de fragilité.

Les ventes de maisons dans l’ancien poursuivent leur chute avec une baisse de 2,4% en mars, soit -22% sur un an. L’immobilier est l’un des secteurs les plus touchés par la hausse des taux d’intérêt. La situation pourrait continuer à se dégrader avec les difficultés récentes des banques régionales, dont certaines (Signature Bank ou Silicon Valley Bank) ont dû être rachetées dans la précipitation. Le secteur bancaire est donc sous pression, et semble contraint de réduire le nombre de crédits accordés aux différents acteurs économiques selon la dernière enquête trimestrielle sur ce sujet. Un phénomène qui pourrait accentuer le ralentissement économique.

Un marché de l’emploi toujours très ferme

Mais d’autres spécialistes envisagent une vision plus optimiste des perspectives d’activité en Amérique du nord. Ils mettent notamment en relief le comportement des ménages américains qui disposent d’une épargne abondante et d’un faible endettement contrairement à la situation qu’ils ont connue en 2008. Par ailleurs, le marché de l’emploi reste particulièrement bien orienté. Les créations d’emplois continuent à être largement positives (253 000 nouveaux postes en avril), avec un taux de chômage à 3,4% qui s’inscrit sur les plus bas historiques. Dans ces conditions, la consommation devrait rester solide, et limiter tout ralentissement brutal de la croissance.

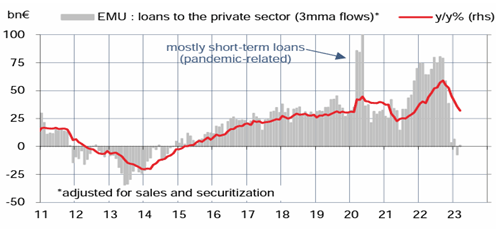

Contrairement aux craintes de l’année dernière, la zone euro a fait preuve de résilience face aux vents contraires qui sont apparus en grande partie depuis l’origine de la guerre en Ukraine. La récession tant redoutée en 2022 ne s’est finalement pas concrétisée, et ne semble pas encore d’actualité sur cette première partie de l’année. Cette situation s’explique par le dynamisme des services qui vient largement compenser la faiblesse persistante du secteur manufacturier. Mais comme aux États-Unis, la hausse des taux d’intérêt décidée par la BCE, et les craintes de solvabilité du secteur bancaire viennent limiter la distribution du crédit comme le montre le graphique ci-contre.

Sans pour autant craindre ce que les économistes appellent un « credit crunch », la raréfaction des crédits pourrait finir par peser sur l’investissement des entreprises et des ménages (l’immobilier), et in fine, sur la croissance européenne.

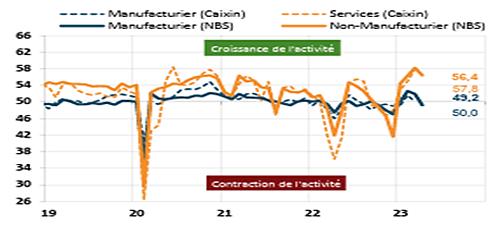

Il est évident que La Chine a fortement contribué au soutien de l’activité mondiale depuis novembre dernier. La réouverture de son économie après des semaines de confinement de sa population (lutte zéro-covid) a permis aux ménages chinois de redécouvrir les joies de la consommation. De nombreux secteurs comme celui de la distribution et des services en ont largement profité. Le PIB du premier trimestre a donc sensiblement rebondi (+4,5% en donnée annualisée) après une fin d’année décevante. Néanmoins, si on peut espérer une poursuite de cette tendance à court terme compte tenu des bons chiffres des ventes de détail, il semble moins probable d’observer une accélération sensible de la croissance sur les niveaux actuels. Le secteur manufacturier montre des signes d’essoufflement (cf. graphique ci-dessous). Il subit les arbitrages de la consommation des ménages, et probablement le ralentissement de l’activité des pays occidentaux. Les tensions géopolitiques ne facilitent pas non plus la bonne dynamique des affaires.

Marchés Financiers

Les marchés financiers font preuve de beaucoup de retenue au cours de ces dernières semaines. Les variations extrêmement limitées expriment un attentisme qui pourrait déboucher sur des variations marquées à l’avenir. Mais la question du sens reste entière.

Les banques centrales restent mobilisées face à l’inflation

L’évènement porteur d’espoir pour les marchés financiers est très probablement l’approche de la fin du cycle de resserrement monétaire pour les pays développés. Les dernières données d’inflation corroborent l’idée d’une décrue progressive, d’autant plus plausible que les indicateurs économiques avancés confirment un scénario de moindre croissance à l’avenir. Ainsi les banques centrales estiment qu’une grande partie du travail est réalisé et qu’il faut à présent patienter pour en mesurer l’intégralité des impacts sur l’économie. La FED va probablement marquer une pause mais la BCE pourrait encore procéder à une ou deux hausses supplémentaires en raison d’une inflation core toujours insatisfaisante et menacée par des hausses salaires importantes en Europe (+5%).

Pourtant pause ne signifie pas forcément pivot ! Les marchés financiers estiment que les banques centrales devront baisser leurs taux dès le second semestre 2023. Ce scénario, en contradiction avec les discours des banques centrales, ne peut être totalement écarté, mais il se réaliserait alors plus pour des « mauvaises » raisons, du fait par exemple d’une aggravation de la situation des banques, que pour des bonnes raisons (l’atteinte des objectifs d’inflation).

Si la crise bancaire aux États-Unis ne s’est pas traduite, jusqu’à présent, par une dégradation de la confiance des agents économiques, sa conséquence d’ores et déjà visible réside dans le durcissement des conditions de crédit. La croissance américaine résiste essentiellement grâce au consommateur. Or, si les conditions de financement deviennent plus difficiles, il est probable que le comportement des ménages deviendra plus prudent (plus d’épargne) et que les entreprises feront face à un environnement plus adverse.

Concernant ce dernier point, la publication des résultats des sociétés pour le premier trimestre 2023 a réservé une nouvelle fois des bonnes nouvelles. Les bonnes surprises sont fréquentes témoignant à la fois d’une demande encore dynamique et d’un pouvoir de négociation des prix toujours très ferme dans certains secteurs. Mais finalement, au regard des réactions boursières, battre le consensus n’est peut-être pas si rare que ça tant les entreprises ont pris l’habitude d’instiller un pilotage fin des attentes.

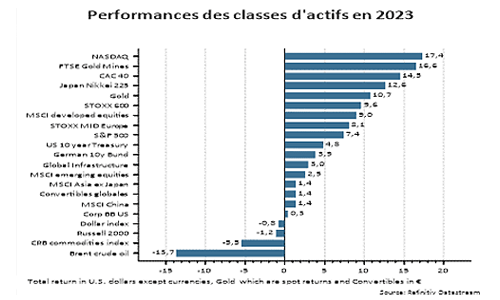

Toujours est-il qu’un fait s’impose : la résurrection des valeurs technologiques certainement trop vite enterrées en 2022. Le nouveau Graal est l’intelligence artificielle qui explique la totalité de la hausse de l’indice actions américain : en excluant les valeurs liées à ce domaine d’expertise, l’indice S&P 500 serait en effet en baisse de 2% depuis le début de l’année. Nous retrouvons cette concentration de performance sur quelques valeurs dans l’indice CAC 40 au travers de la thématique Luxe. Si ces brillantes performances sont souvent justifiées par des résultats de très bonnes factures, elles posent des questions en matière de risques.

Les marchés actions s’appuient sur un scénario optimiste

Tout ceci dépeint un environnement où les incertitudes sont nombreuses : ampleur du ralentissement économique ? Pérennité de la baisse de l’inflation ? État de santé du secteur bancaire ? Tensions géopolitiques ? Les marchés actions semblent valider, au travers de leur hausse depuis le début de l’année et surtout des valorisations atteintes, un scénario où les interrogations précédentes évoluent favorablement. Nous sommes prudents quant à la réalité d’un scénario caractérisé par un ralentissement économique limité accompagné d’une baisse des taux en considérant une certaine incompatibilité dans ce paradigme. C’est pourquoi nous préférons conserver une certaine prudence sur les marchés actions se traduisant par le maintien d’une légère sous-pondération.

Au sein de la classe actions nous introduisons toutefois un biais en faveur des valeurs de croissance qui confirment leurs qualités résilientes en période de ralentissement économique et qui peuvent tirer profit d’une tendance baissière des taux au cours des prochains mois. De plus, les entreprises vont probablement veiller à préserver les investissements technologiques dans la mesure où ils favorisent les gains de productivité constituant un moyen d’atténuer la pression sur les marges.

À ce stade, nous choisissons encore de privilégier les marchés obligataires dont l’attractivité est renforcée par des rendements désormais compétitifs par rapport aux autres classes d’actifs. Nous poursuivons ainsi en particulier le renforcement des positions sur les marchés du crédit dans le cadre d’une stratégie de portage relativement sécurisé sur le segment Investment Grade (les meilleures signatures). Les échéances à 3/5 ans sont particulièrement intéressantes offrant des taux de rendement supérieurs à 4%.

Dans le même esprit nous rallongeons également la duration des placements sur les obligations souveraines européennes. Si les banques centrales ont poursuivi la hausse de leur taux directeurs au cours du mois de mai, elles ont entamé en même temps un changement de ton dans leur communication qui pourrait permettre aux liquidités collectées au cours des dernières semaines d’être utilisées sur les marchés obligataires. En parallèle, nous réduisons ou soldons les positions en obligations indexées à l’inflation. Si des doutes persistent sur le calendrier du retour réel de l’inflation sur les cibles des banques centrales, il est quasiment acquis qu’à terme les prochaines données de hausse des prix devraient confirmer une décrue rendant caduque la pertinence de produits de protection.

S’agissant de protection, l’or et les mines d’or jouent pleinement ce rôle depuis le début de l’année. Nous considérons que les arguments demeurent positifs d’autant plus que le franchissement éventuel des points hauts historiques sur l’or (2070 $ l’once) constituerait un puissant facteur de hausse supplémentaire.