Panorama économique

L’invasion de l’Ukraine perturbe le scenario central

L’intervention militaire de la Russie sur l’ensemble du territoire ukrainien le 24 février à profondément modifié le scénario économique de 2022, et peut être celui des années suivantes.

Jusqu’à présent, l’hypothèse centrale était fondée sur la continuité d’une activité mondiale dynamique. Celle-ci devait profiter de l’amélioration de la situation sanitaire, particulièrement en occident, avec une baisse sensible des contaminations et d’un rebond de l’ensemble des services. En parallèle, les espoirs d’une modération des prix des matières premières étaient légitimes après une hausse étroitement liée à la forte demande de biens manufacturés et à une amélioration des grands échanges internationaux. Le risque géopolitique a souvent été évoqué d’un point de vue théorique en référence aux tensions aux frontières de l’Ukraine et à celles entre la Chine et Taiwan. Malheureusement, contrairement aux avis des experts, la guerre a fini par s’imposer avec toutes ses conséquences dramatiques tant sur le plan humain qu’économique. Sur ce dernier sujet, la Russie et à l’Ukraine ne sont pas des contributeurs significatifs au PIB mondial. Cependant, ils sont considérés comme des acteurs incontournables dans certains domaines qui concernent essentiellement les matières premières, qu’elles soient énergétiques, industrielles ou alimentaires.

Les matières premières énergétiques sous pression

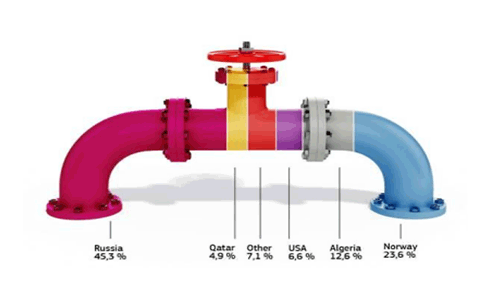

Le meilleur exemple est certainement celui du gaz, avec une Russie qui est devenue au fil du temps le principal fournisseur de la zone européenne comme le montre le graphique ci-dessus.

Une rupture de ces approvisionnements serait alors susceptible de créer des tensions extrêmes sur les prix de ces produits. Cela a été notamment le cas du pétrole, dont les cours se sont fortement appréciés dès les premiers signes de l’invasion militaire de la Russie en Ukraine. Ils ont même dépassé la barre des 130 $ début mars.

Dans ces conditions, les prix des matières premières, qui seront étroitement liés à la durée et à l’intensité du conflit en Ukraine, détermineront le contexte économique des prochains mois.

En effet, selon différents scénarii possibles, un prix du pétrole au-delà de la barre des 150 $ pendant plusieurs mois entraînerait l’inflation en zone euro proche de 7% à l’horizon de de 5 à 6 mois. Les acteurs économiques seraient alors particulièrement pénalisés. De nombreuses entreprises verraient leurs charges d’exploitation s’envoler, mettant en péril leur activité. Les ménages subiront une baisse sensible de leur pouvoir d’achat, qui se traduira par un repli de leurs dépenses ou des arbitrages au sein de leur consommation en privilégiant les produits de base au détriment des biens et autres services non essentiels.

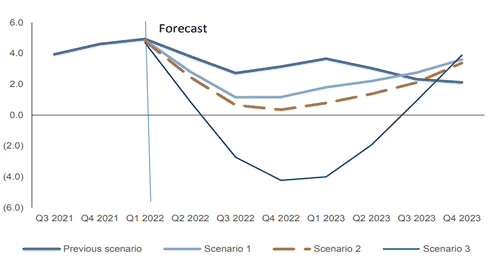

Dans un tel contexte, une récession serait alors inévitable en zone euro (cf. graphique ci-dessous). Cependant, il ne s’agit pas du scénario central. Ce dernier est fondé sur une hypothèse d’un cours du pétrole proche de 110 $. Dans ces conditions, la croissance économique européenne en 2022 ralentirait de plus d’un point par rapport aux prévisions initiales (+3,6%), pour s’établir sur un niveau proche de +2,4%.

Un contexte accélérateur de tendances

Si le court terme demeure particulièrement dépendant de l’évolution du conflit militaire en Ukraine, il ne faut cependant pas perdre de vue les grands changements structurants qui se mettent en place depuis plusieurs années dans le monde. Les objectifs de la transition énergétique, liés en grande partie aux changements climatiques sont devenus aujourd’hui incontournables. Cela sous-entend que l’énergie « bon marché » fait partie du monde d’avant, et qu’il faudra s’habituer dans l’avenir à payer plus cher les ressources énergétiques. Les niveaux d’inflation seront donc forcément plus élevés dans la prochaine décennie. Les récentes crises sanitaire et géopolitique ne sont que des phénomènes exogènes qui ne font qu’accélérer ces grandes tendances.

Compte tenu de ces profonds changements de société, le rôle des états souverains devrait rester omniprésent aux cotés des acteurs privés. Les prochains défis de demain qui concernent les secteurs de l’énergie, mais également ceux de la digitalisation et de la technologie, de la santé, de la réindustrialisation et plus récemment ceux de la défense vont nécessiter de très nombreux investissements. Il faudra alors trouver des sources de financement qui rendront caduques les objectifs d’équilibre des finances publics à moyen terme. Mais ces dépenses seront également un puissant support à la croissance des économies pour ces prochaines années.

En parallèle de soutiens budgétaires permanents, les politiques monétaires vont devenir moins accommodantes. Malgré le ralentissement économique sur ce premier semestre, les banquiers centraux ont confirmé leur volonté de remonter progressivement leurs taux d’intérêt. La Fed vient d’ailleurs de commencer cet ajustement pour la première fois depuis 2018 (+1/4 de point à 0,25%). Il faudra donc s’habituer également à des niveaux de taux moins favorables. Tout un monde qui est en train de changer...

Marchés Financiers

La traduction immédiate de l’invasion de l’Ukraine par la Russie consiste en une montée des risques et donc une forte hausse de la volatilité. Les impacts seront aussi significatifs sur le comportement des marchés financiers à moyen terme.

L’augmentation de la volatilité sur les marchés

La matérialisation concrète du risque géopolitique, déjà perceptible en début d’année, s’est traduite par des baisses sensibles des marchés actions depuis le 24 février, jour de l’invasion de l’Ukraine. L’inquiétude des marchés était, dans un premier temps, à la hauteur des enjeux économiques progressivement identifiés :

- Révisions à la baisse des prévisions de croissance, avec notamment un impact fort sur l’Union européenne,

- Révisions à la hausse des prévisions d’inflation liées à la hausse des prix des matières premières et aux perturbations supplémentaires des chaînes logistiques,

- Risque de rupture de l’approvisionnement énergétique de l’Europe, très dépendante de la Russie.

L’ampleur des ajustements réels affectant l’environnement économique sera fonction de l’évolution du conflit susceptible de se dérouler à partir de la situation actuelle. Nous identifions trois scenarii graduellement progressifs en matière de risques et par conséquent d’impacts sur les marchés :

- Un scénario de désescalade avec cessez-le-feu et négociations : le plus optimiste avec un probable rebond des marchés et actifs risqués,

- Un scénario d’enlisement qui inscrit le conflit dans la durée avec un risque de rupture de l’approvisionnement énergétique en Europe : le plus probable, qui sous-tend une poursuite de la volatilité et des évolutions des classes d’actifs toujours heurtées,

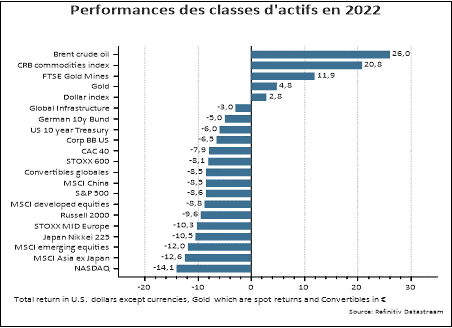

- Un scénario d’élargissement du conflit avec l’implication de nouveaux acteurs. Il génèrerait un contexte propre à de nouvelles tensions et à la recherche de valeurs refuges : or, $ et emprunt d’État US.

Des impacts durables à moyen terme

Si au cours des derniers jours le rebond des marchés par rapport à leurs points bas laisse penser que les investisseurs croient à une résolution rapide du conflit, nous inscrivons toutefois nos réflexions actuelles dans le cadre d’un scénario médian qui recommande la prudence à court terme. Et ceci d’autant plus que les conséquences de la crise actuelle dépassent probablement les impacts immédiats intégrés à ce stade, dans la mesure où elle accentue certaines tendances déjà entérinées par la crise du Covid.

En effet, il est certain que l’inflation sera plus importante qu’escomptée car aggravée par les perturbations des marchés des matières premières et des chaines d’approvisionnements. Aussi, les banques centrales sont-elles préoccupées par la hausse des anticipations d’inflation qui seraient susceptibles d’alimenter les fameuses spirales salaires-prix, engrenages machiavéliques qui ancreraient l’inflation de manière durable dans le système. C’est pourquoi elles ne comptent pas dévier de leur trajectoire de resserrement monétaire à l’instar de la banque centrale américaine qui vient de décider la première hausse de ses taux d’intérêt de 0,25% le 16 mars. La Fed prévoit à présent un resserrement beaucoup plus rapide et plus important que lors du dernier cycle économique. La BCE pour sa part maintient un calendrier serré pour la réduction de son programme de rachat d’actifs. Dans ces conditions, alors même que le contexte de croissance en baisse militerait pour une tendance inverse, il ressort que les taux d’intérêt à long terme pourraient encore se tendre au cours des prochaines semaines.

Par ailleurs, cette nouvelle donne est sources de menaces pour de nombreuses entreprises dont les marges sont menacées par la hausse des coûts. La saison de publication des résultats qui s’ouvrira à partir du mois d’avril nous délivrera des informations déterminantes pour juger de leur résilience face à cet environnement désormais plus contraignant.

Au global, si un cessez-le-feu dans le cadre du conflit ukrainien serait bien entendu une bonne nouvelle, il ne résoudrait que partiellement les défis auxquels seront confrontés les marchés financiers dans un proche avenir. Nous anticipons au cours des prochaines semaines une phase de volatilité compte tenu d’une probable détérioration des indicateurs d’activité. Il sera peut-être alors nécessaire de réajuster les prévisions, notamment les anticipations des résultats 2022. Si le risque de récession paraît faible, il ne peut être exclu et dépendra de l’évolution de la situation sur les marchés des matières premières, de l’adaptation des chaînes logistiques mais aussi des réponses des États en termes de soutiens fiscaux. La zone européenne concentre notamment les facteurs d’exposition au conflit les plus importants du fait d’une grande dépendance énergétique vis-à-vis de la Russie, d’une proximité géographique avec le théâtre des opérations et d’un engagement significatif de certaines sociétés dans des actifs russes.

Il s’agit dès lors de conserver une certaine prudence et de favoriser des actifs réels susceptibles d’offrir une protection contre l’érosion monétaire et/ou la montée des risques. Nous pouvons penser particulièrement à des actifs or ou bien des zones géographiques particulièrement bien positionnées dans le domaine de la production des matières premières.