Panorama économique

Des économies résilientes, une inflation persistante

Pour l’investisseur actuel, le passage est étroit entre les deux principaux risques pesant sur l’économie mondiale, qui se sont dessinés il y a de nombreux mois.

Le premier concerne la survenue d’une récession économique, dont les prémices s’étaient manifestées dès le début de la guerre en Ukraine en février 2022.

Cela concernait alors principalement l’Europe, qui entrevoyait à cette époque l’hypothèse d’une rupture d’approvisionnement de gaz en provenance de la Russie. Mais cette « épée de Damoclès » s’est progressivement effacée sous l’effet d’une consommation maîtrisée de l’énergie, mais aussi, grâce à la clémence des températures hivernales. Pour autant, malgré un net rebond de la confiance des chefs d’entreprises à travers le monde occidental, cet épisode a laissé des traces qui pourraient impacter durablement l’activité. En effet, la hausse initiale des prix des produits énergétiques, industriels et alimentaires s’est progressivement diffusée dans l’ensemble de l’économie.

Il en résulte ainsi une hausse record de l’inflation qui constitue le second risque pénalisant aussi bien les entrepreneurs que les ménages.

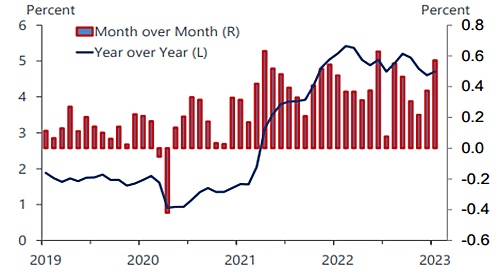

Même si les effets de base ont permis à l’inflation de refluer sur ses points hauts, le retour à une progression des prix de détail proche des standards historiques (vers +2% en moyenne) demeure encore incertain. Après une période de relative confiance sur ce sujet, la publication en février d’une inflation plus élevée que prévu concernant les dépenses des ménages américains a ainsi relancé les débats (cf. graphique ci-dessous).

La banque centrale américaine, par un message récent de son président, souhaite rester particulièrement vigilante sur l’évolution future de l’inflation. Dans cette optique, les taux directeurs de la Fed et de la BCE devraient continuer à progresser lors des prochaines réunions.

Le risque bancaire s’invite au cœur des débats des banques centrales

Cependant, les récents déboires de plusieurs banques moyennes américaines (dont la principale est à ce jour la Silicon Valley Bank – SVB) et les inquiétudes sur la solvabilité du Crédit Suisse sont venus fragiliser les marchés financiers.

La Fed serait alors tentée de temporiser à court terme, afin d’éviter de rajouter « de l’huile sur le feu ».

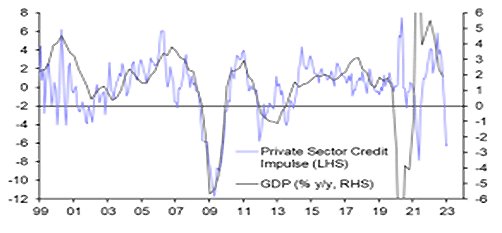

Il est vrai que l’anxiété actuelle qui touche le secteur bancaire risque de se traduire par une hausse des coûts de financement, et par une moindre disponibilité du crédit. Cela a donc les mêmes effets qu’une nouvelle progression des taux directeurs, dont les conséquences pour l’économie commencent à se faire ressentir. Le premier secteur concerné par une telle configuration est logiquement le secteur de l’immobilier. Les mises en chantier aux États-Unis accusent un nouveau repli en janvier (-4,5%) et de -21,4% sur 12 mois glissants. Il faut remonter à juin 2020 pour retrouver des chiffres aussi faibles. Mais le risque n’est pas seulement localisé sur l’immobilier. Tous les autres pans de l’économie sont également concernés comme semble l’indiquer le graphique ci-dessous.

En effet, la dégradation des conditions financières, liée en grande partie à l’ajustement sensible des rendements sur toutes les échéances obligataires, aura des impacts négatifs sur l’évolution de l’investissement, les coûts de financement des entreprises et in fine pourra menacer les sociétés les plus endettées. Un tel contexte est susceptible de générer un net ralentissement de l’activité qui ne sera perceptible que plus tard dans l’année.

Un tel scénario, en grande partie évoquée par les autorités monétaires américaines et européennes en décembre dernier, se traduirait par un ralentissement du marché de l’emploi, et par une remontée modérée du taux de chômage. Le rythme des augmentations de salaire redeviendrait alors plus conventionnel, limitant ainsi l’hypothèse d’une inflation élevée qui s’installerait dans le temps.

Entre inflation et récession, les principales banques centrales vont devoir faire un choix rapidement, sans pour autant casser la confiance de tous les acteurs économiques, y compris vis-à-vis du secteur bancaire.

Confirmation d’une nouvelle dynamique en Chine

Si le monde occidental est confronté à un tel dilemme, la Chine et ses voisins sont rentrés dans une configuration plus lisible. En effet, la fin de la politique de zéro-covid a amplement modifié les perspectives de l’économie chinoise à court terme. La fin des confinements a ainsi permis aux ménages et aux entreprises de retrouver un niveau normal de consommation et de production. Sur ce dernier point, les enquêtes de confiance réalisées par l’organisme officiel (NBS) sont sans équivoque. L’indicateur PMI du secteur manufacturier revient sur ses plus hauts depuis trois ans à 52,6. Même tendance dans le secteur non-manufacturier avec un indice qui s’inscrit largement au-dessus de la barre des 50 points à 56,3.

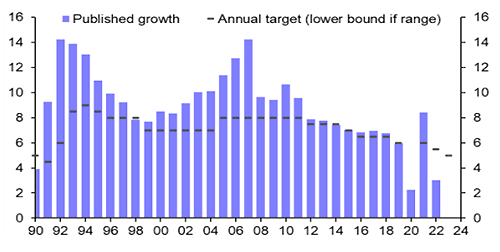

Il est donc tout à fait légitime que le nouveau premier ministre chinois Li Qiang ait prévu lors de la récente Assemblée Nationale Populaire une hausse de la croissance aux « environs de +5% » en 2023 (cf. graphique ci-dessous).

Marchés Financiers

À en croire leur évolution sur les semaines passées, il s’avère que les marchés financiers sont en proie à un nombre croissant de doutes qui tranchent avec l’optimisme de début d’année.

Le retour d’une forte volatilité sur les marchés

L’environnement des marchés a ainsi fondamentalement changé en quelques semaines. Dans un premier temps, les données récentes relatives à la croissance des économies et à l’inflation se sont traduites par un recalage du scénario d’évolution des politiques monétaires vers une accentuation du resserrement dans les mois à venir. Ainsi, les perspectives d’évolution des taux d’intérêt étaient révisées à la hausse pour les prochains mois renvoyant les éventuelles baisses à un horizon 2024 au plus tôt. Au regard des derniers indicateurs disponibles, il est probable que le chemin de la désinflation sera long, sinueux et source de recalage des anticipations du point de vue des taux de marchés.

Dans un deuxième temps, la faillite de la Silicon Valley Bank aux États-Unis a secoué les milieux financiers tant elle rappelait des souvenirs qui remontent à la Grande Crise Financière. Si la situation de la SVB est très particulière et le fruit de la conjonction d’une clientèle mono – secteur (la technologie) et d’une gestion du bilan peu prudente, il n’en reste pas moins qu’elle illustre les effets négatifs de la forte hausse des taux d’intérêt opérée depuis un an par la Banque Centrale américaine.

Cet épisode pourrait avoir des conséquences importantes sur le plan de l’activité économique mais aussi sur l’orientation de la politique monétaire.

Sur le plan économique il est possible que les banques désireuses de consolider leur bilan accélèrent le durcissement de leurs conditions de crédit, exerçant ainsi un frein supplémentaire à l’activité économique.

Sur le plan de la politique monétaire, la prochaine réunion de la Banque Centrale s’annonce épineuse. Si la situation économique et les données d’inflation incitent clairement à une poursuite du resserrement, les risques liés à la fragilisation du système bancaire pourraient freiner Jérôme Powell.

Dans ces conditions, l’enjeu est de conserver la confiance des agents économiques. Gageons que les autorités économiques ont appris des précédentes crises et s’emploient à réagir rapidement comme l’illustrent les mesures prises aux États-Unis en début de semaine, notamment la garantie illimitée des dépôts pour les banques en difficulté. Cette mesure bienvenue devrait limiter la généralisation des craintes de contagion dans un contexte où la problématique de retraits des dépôts bancaires dans un contexte de forte hausse des taux monétaires pourrait perdurer. Les craintes issues, à l’origine, du marché américain se sont étendues à l’Europe où de nombreuses interrogations concernent le Crédit Suisse.

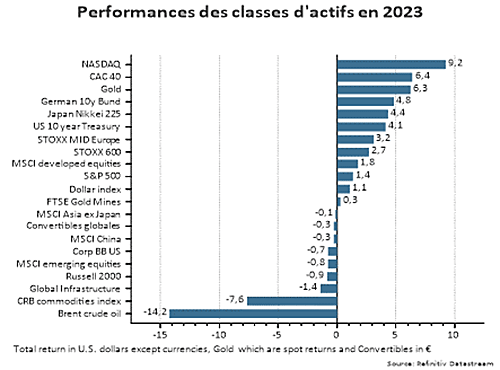

Avec cette montée des tensions, les marchés ont connu une période récente de forte aversion au risque se traduisant par des reculs significatifs des taux d’intérêt long terme (fuite vers des actifs de protection, notamment les emprunts souverains US) et des marchés actions qui reviennent plus ou moins sur les niveaux de début d’année pour la plupart d’entre eux. L’indice CAC 40, avec une hausse de 6%, parvient à sortir du lot grâce à une forte pondération dans le secteur du luxe (bénéficiant de très bons résultats).

Un environnement plus favorable aux placements obligataires

Alors que la résilience des économies et la bonne tenue des résultats des sociétés auraient pu nous inciter à réviser quelque peu notre opinion sur la classe d’actifs actions, nous prenons en compte le risque de détérioration à venir de la situation économique dû à la fois aux effets retardés de la mise en œuvre de la hausse des taux et à la situation du secteur bancaire. Nous conservons une opinion de prudence sur les actions.

Ayant rebondi par rapport à leurs points bas du mois d’octobre dernier, les marchés actions affichent des valorisations offrant peu de potentiel de hausse, surtout comparés aux placements obligataires dans la mesure où les primes de risque ressortent à de faibles niveaux. Au sein des pays développés le marché américain nous paraît plus à risque que le marché européen en raison d’une valorisation plus élevée. Nous avons également toujours des craintes sur les résultats à venir compte tenu des niveaux de marges élevés difficilement reconductibles du fait de la hausse des coûts unitaires du travail et des coûts de financement.

La zone géographique la plus attractive demeure l’Asie tirée par l’accélération de l’activité en Chine où les signaux favorables se multiplient : des indices de mobilité en progression, un secteur immobilier qui se stabilise et des crédits au secteur privé en hausse. Notons toutefois que la récurrence des tensions Chine-USA peut limiter l’intérêt des investisseurs étrangers pour les actions chinoises, ce qui nous amène à avoir un regard plus favorable sur les actions domestiques (non cotées sur le marché de Hong Kong).

Si les marchés actions semblent peu attractifs à ce stade, c’est surtout en raison du changement de régime constaté sur les marchés obligataires. Quelles que soient les échéances, les taux de rendement retrouvent des niveaux que l’on n’avait pas connus depuis la Grande Crise Financière.

Des alternatives de placement, qui s’étaient raréfiées depuis dix ans rendant alors les actions incontournables, existent à nouveau. Mais il s’agit de conserver une grande sélectivité en favorisant les signatures de meilleure qualité dans la mesure où le ralentissement économique ne manquera pas d’avoir un impact sur les taux de défaut qui concernera au premier lieu les obligations à haut rendement.