Panorama économique

Une amélioration conjoncturelle qui se confirme

Au fur et à mesure de l’avancée dans le temps, les craintes d’un fort ralentissement de l’économie mondiale se sont éloignées. Les Etats-Unis ont donné en premier le tempo d’une étonnante résilience face aux facteurs adverses représentés par l’inflation et les hausses des taux d’intérêt. La meilleure illustration est sans doute la progression de 3,2% du PIB (en annualisé) au 4ième trimestre de l’année dernière. Les prévisions des conjoncturistes sont donc passées d’une économie potentiellement en récession en 2024, à des prévisions particulièrement optimistes.

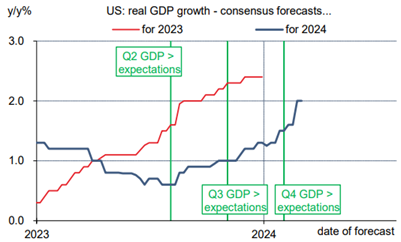

En effet, tous les économistes ont revu à la hausse leurs projections de croissance pour l’exercice 2024 (cf. graphique ci-dessous). Le consensus est maintenant proche des +2%, certains spécialistes encore plus enthousiasmes envisagent même une progression de la production de +3%.

Il est vrai que plusieurs indicateurs avancés continuent d’être bien orientés en ce début d’année. C’est le cas de l’indice PMI composite qui progresse de 0,5 point à 52,5 et revient au plus haut depuis 7 mois. Mais, comme pour tous les pays développés c’est l’attitude des ménages qui déterminera la puissance de la reprise économique. Si la consommation des ménages américains est restée particulièrement dynamique en 2023, les premiers mois de l’année pourraient décevoir. C’est ainsi que les ventes de détail dites essentielles (c’est-à-dire hors achats automobiles, essence, matériaux de construction et restauration) se sont repliées de 0,4% en janvier. Même si les conditions météorologiques ont peut-être pu pénaliser les achats des consommateurs, il conviendra de surveiller l’évolution de la confiance des américains. Cette dernière s’est essoufflée récemment comme le montre la récente enquête du Conference Board (-3,7% à 106,7).

Les prochains chiffres sur ce sujet, qui représentent l’ossature de la croissance outre-Atlantique, dépendront de deux éléments :

Le premier sera lié au comportement des ménages américains face à une nette réduction de leur niveau d’épargne. Celui-ci ressortait sur des niveaux historiquement élevés à la sortie de la période Covid. Mais depuis, cet excédent d’épargne a littéralement fondu, entraînant de facto un recours aux crédits à la consommation. Qu’en sera-t-il dans les prochains mois dans la mesure où les défauts de paiement pour ce type de crédits augmentent déjà sensiblement ?

Le second élément réside dans l’orientation de la politique monétaire, cette dernière étant elle-même tributaire de l’évolution l’inflation. Sur ce dernier point, les récentes statistiques se sont avérées décevantes. C’est ainsi que la hausse des prix qui concerne les dépenses sous-jacentes de consommation (hors produits alimentaires et énergétiques) sont globalement restées stables en janvier (+2,8% sur 12 mois glissants). Les prix des services ont notamment continué à progresser bien au-delà des normes habituelles.

Les banques centrales vont être patientes

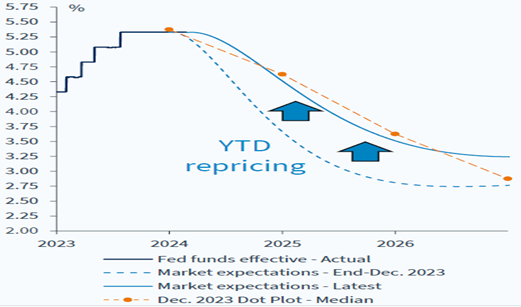

Pour autant, cette évolution ne semble pas inquiéter les responsables de la Fed. Les propos de son président Jerome Powell laissent supposer que l’inflation va continuer à refluer dans les prochains mois. Même, si la relative fermeté du marché de l’emploi a justifié de repousser en juin prochain la première baisse des taux directeurs (cf. graphique ci-dessous), 2024 sera considérée comme l’année de l’assouplissement monétaire.

Cela devrait faciliter une reprise de l’activité au second semestre, après un modeste ralentissement sur la première partie de l’exercice.

Depuis de nombreux mois, le contexte économique de la zone euro a souvent inquiété les économistes. Cette analyse est logique dans la mesure où le « vieux continent » a été lourdement impacté par les conséquences de la guerre russo-ukrainienne. La hausse brutale des prix de l’énergie et de l’inflation a généré un net ralentissement de l’activité. Mais contrairement aux anticipations, une véritable récession ne s’est jamais matérialisée jusqu’à présent. Et cette hypothèse semble de moins en moins fondée, notamment à la vue des chiffres publiés en février.

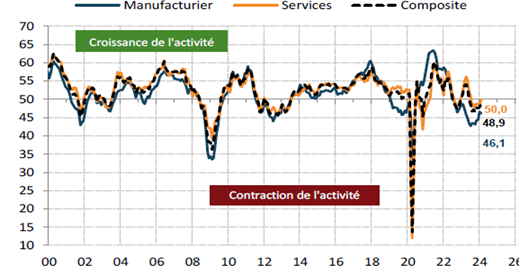

En effet, parmi les statistiques les plus suivies pour essayer d’anticiper le futur économique, les indicateurs PMI font référence en la matière. Or, à défaut de rassurer complètement, les publications du mois précédent montrent une situation qui a cessé de se détériorer. L’indicateur PMI composite progresse de 1,3 point à 49,2 grâce notamment à un rebond de sa composante des services qui repasse au-dessus de la barre des 50 points (cf. graphique ci-dessous).

Cette amélioration du climat des affaires en zone euro éloigne donc le risque d’une récession économique à court terme. Mais ce léger mieux est encore insuffisant pour justifier une révision à la hausse des perspectives de la croissance en 2024. Pour cela, il faudra que la consommation domestique reprenne de la vigueur dans les prochains mois. La timide progression de +0,1% des ventes de détail en janvier au sein de la zone euro est loin de compenser les replis des mois précédents (soit une baisse de 1% sur 12 mois glissants). Par ailleurs, la probable première baisse des taux directeurs de la BCE en juin, comme l’a laissé entendre Mme Christine Lagarde, pourrait être un soutien à l’ensemble du monde européen des affaires

Les experts économiques attendaient avec impatience les conclusions des membres du dernier Congrès National du Peuple en Chine. Finalement, aucun « scoop » en la matière ! Les prévisions de croissance fixées par les autorités politiques, proches de +5%, sont conformes aux estimations du consensus. Si cet objectif peut apparaître modeste aux vues des performances du passé hors crise de la Covid, il n’en reste pas moins ambitieux.

En effet, l’économie du pays est toujours confrontée à ce jour à des contraintes conjoncturelles (ralentissement des pays occidentaux) et structurelles (difficulté du secteur immobilier). Il faudra donc que les responsables politiques et monétaires prennent des mesures pour relancer l’activité. Il s’agira donc de continuer à baisser les taux directeurs (dernière en date de -25 points de base sur les échéances à 5 ans) et de maintenir une politique budgétaire dynamique.

Marchés Financiers

L’environnement économique demeure encore favorable aux actifs risqués permettant aux marchés actions de franchir de nouveaux paliers. Le CAC 40 atteint ainsi le seuil de 8 000 points : ce niveau qui pourrait paraître vertigineux au premier abord constitue-t-il un plafond ou juste une étape ?

Un environnement favorable

Du point de vue de l’environnement des marchés financiers, le mois écoulé confirme les tendances en place depuis le début de l’année :

- S’agissant de la croissance, les nouvelles sont dans l’ensemble plutôt positives dans le sens où l’économie américaine se dirige tranquillement vers un ralentissement très mesuré alors qu’une amélioration cyclique (encore timide) semble se dessiner tant en Europe qu’en Chine. Au global, la récession semble bien sortir du radar

- Sur le plan de l’inflation, le questionnement porte sur le fameux dernier palier à franchir pour atteindre les objectifs des banques centrales (en général 2%). A présent que les éléments liés au choc d’offre de la Covid ont disparu, seul les prix des services restent préoccupants. Les signaux de détente des principaux marchés de l’emploi devraient permettre un assagissement des salaires au cours des prochains mois. Ainsi, même à un rythme plus modéré, la désinflation devrait pouvoir se poursuivre.

Dans ce contexte, la plupart des banques centrales devraient réduire leur taux en 2024. Les banques centrales des pays émergents ont déjà commencé alors que celles des pays développés sont engagées dans un calendrier qui devrait s’affiner au cours des prochains mois avec une première baisse qui pourrait être annoncée en juin pour la FED et la BCE. Nous pouvons noter cependant que le Japon fait exception à ce tableau d’ensemble dans la mesure où la sortie de 30 ans de déflation rend désormais obsolète une politique monétaire ultra-accommodante pratiquée par la Banque centrale. Aussi, il est attendu un prochain resserrement de la politique monétaire qui pourrait redonner un élan haussier au yen dont la sous-évaluation est manifeste. Cet élément constitue une réserve majeure à la poursuite du mouvement de hausse du marché actions japonais compte tenu de la corrélation inverse existant entre les évolutions de la devise et des indices boursiers.

La baisse des taux devrait être entamée

Si l’année 2024 devrait bien marquer une rupture dans les cycles de politiques monétaires, il demeure que le futur rythme de croisière de l’inflation sera plus élevé comparé à la dernière décennie. Nous avons déjà évoqué les divers facteurs à l’œuvre, à savoir la déglobalisation, la transition climatique et le vieillissement de la population. A court terme, cette tendance structurelle se traduit par la hausse de certains actifs censés protéger contre une dérive des prix, tel l’or qui établit de nouveaux plus hauts historiques, ou encore, à titre plus anecdotique, le bitcoin (clairement favorisé également par la mise en place de produits de réplication de type ETF). Nous pouvons également voir dans la hausse de ces actifs réels une crainte d’erreur de politique monétaire qui renforcerait les risques inflationnistes. A moyen terme, cela signifie aussi que le potentiel de baisse des taux d’intérêt à long terme serait limité et qu’un retour sur les bas niveaux pré-Covid est difficilement envisageable. Mais aussi, une inflation plus élevée pourrait maintenir une corrélation positive entre actions et obligations (cf. graphique ci-dessous) à l’instar des tendances en place depuis 2022.

Cette nouvelle caractéristique des marchés financiers n’est pas anodine en termes d’allocation de portefeuille puisqu'elle sous-entend des évolutions désormais de concert pour les actions et les obligations. Les obligations, joueraient ainsi moins leur rôle de diversification, du moins hors chocs majeurs. Cela nous impose de repenser les allocations à la recherche de nouveaux actifs de protection en termes de diversification.

Pour ce qui concerne l’évolution des marchés à court terme, nous retenons que l’environnement économique demeure encore favorable aux actifs risqués, étant donné le dynamisme de la conjoncture US et les moindres risques de récession durable en zone euro.

Nous maintenons nos expositions sur les marchés obligataires en considérant que les taux de marché sont entrés dans une zone d’équilibre qui n’incite pas à déclencher des mouvements d’inflexion ni en termes de duration, ni en prise de risque accentuée sur les segments corporate. La persistance de taux court terme élevés constitue toujours une alternative intéressante.

Des résultats d’entreprises satisfaisants dans l’ensemble

Nous maintenons notre neutralité sur les marchés d’actions en dépit des niveaux de plus en plus tendus sur les primes de risques et des conditions de liquidités moins favorables. Si l’appréciation de certaines valeurs peut faire ressortir une certaine exubérance, celle-ci ne semble pas irrationnelle car elle s’appuie sur des progressions de résultats significatives, à la différence de la bulle internet de 2000 qui se situait plutôt dans le domaine de l’irrationnel. Le cours ascensionnel de Nvidia, acteur emblématique de l’Intelligence artificielle, est particulièrement évocateur de cet engouement mais les bénéfices de l’entreprise au quatrième trimestre étaient exceptionnels. Cela confirme le fait que c’est le facteur résultat qui sera le moteur principal de l’évolution des marchés en 2024. La prime de risque du marché américain par exemple a faibli mais elle annonce simplement que les excès de performances attendus relativement au marché obligataire sont inférieurs à la moyenne. Or du point de vue des résultats, les Etats-Unis font toujours figure de leader avec des révisions positives sur la période récente. Cette zone représente notre principale surpondération au sein de la classe actions.

Sur un autre plan, nous avons eu des nouvelles de Chine à l’occasion de la tenue du Congrès du Parti Communiste qui traditionnellement définit le cadre des projections économiques de l’année. Si les nouvelles sont plutôt rassurantes du point de vue de l’objectif de croissance, maintenu à 5%, la plupart des économistes s’accordent à dire que cet objectif est ambitieux et nécessitera probablement des mesures de soutien supplémentaires au cours de l’année. Mais plus fondamentalement, il n’y a pas eu d’annonces particulières visant à améliorer les problématiques structurelles de l’économie chinoise (secteur immobilier) ou atténuant le risque réglementaire qui ressort comme une épée de Damoclès pesant sur les marchés actions. Au total, nous apprécions l’amélioration du momentum économique en cours mais regrettons le manque de visibilité à moyen terme. Les difficultés de l’économie chinoise mettent davantage en relief les atouts de l’économie indienne qui se positionne de plus en plus comme une alternative crédible tant pour les implantations d’entreprises que pour les investisseurs.

Pour conclure, il s’agit de garder en mémoire que les marchés ne sont pas immunes à certains risques soit de réajustement des anticipations de baisse des taux, soit (géo)politiques. Si la plupart de ces menaces sont imbriquées ou doivent s’apprécier sur un plan local, il en est une qui animera les scenarii des mois à venir : les prochaines élections présidentielles américaines qui verront, selon toute vraisemblance, s’affronter Joe Biden et Donald Trump. Mais cela n’a pour l’instant que peu de conséquences sur les marchés financiers. Les investisseurs sont davantage focalisés sur l’environnement économique et l’engouement pour l’intelligence artificielle. Pour les leaders de ce mouvement, la déception n’est pas une option.