Panorama économique

Vers une récession en 2023

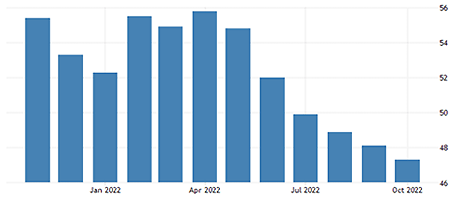

Cela se constate notamment au niveau de la consommation qui demeure le principal levier sur la croissance, surtout à l’approche des fêtes de Thanksgiving aux États-Unis ou de fin d’année en Europe. La confiance des ménages américains poursuit son érosion selon l’enquête publiée par l’Université du Michigan, dont l’indice de référence cède 18% depuis le début d’année. Le moral des chefs d’entreprises continue également de se dégrader des deux côtés de l’Atlantique. Les différents indicateurs avancés sur ce sujet poursuivent leur effritement au fil du temps. C’est le cas de l’indice ISM manufacturier américain qui se rapproche de la barre des 50 points en octobre (-0,7 point à 50,2), confirmant ainsi la faiblesse de l’activité. Il en est de même en Europe, où l’indicateur de base en la matière est déjà dans une zone de décroissance du rythme des affaires aussi bien dans le secteur manufacturier que dans celui des services. L’indice PMI composite affiche un nouveau repli en octobre de 0,8 point à 47.3 en zone euro.

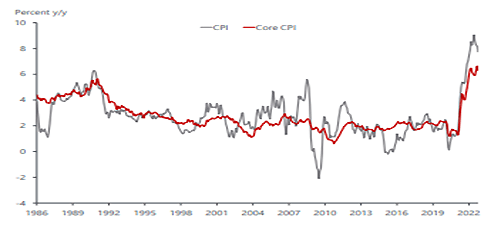

Si la dynamique économique évolue toujours défavorablement, l’inflation quant à elle montre enfin des signes de retournement, particulièrement aux États-Unis. En effet, les récents chiffres publiés au mois d’octobre indiquent que le pic de la hausse des prix de détail a probablement été atteint. Ceux-ci ne progressent que de 0,4% le mois précédent, permettant ainsi de ramener l’inflation générale de +8,2% à +7,7% sur un an glissant (cf. graphique çi-dessous). La situation est plus complexe en zone euro, dont l’inflation moyenne est passée au-dessus de la barre des 10%. Contrairement aux États-Unis, le choc énergétique est plus violent dans la plupart des pays, avec notamment une forte progression des cours du gaz et de l’électricité qui se répercute sur l’environnement des ménages et des entreprises.

Le pic d’inflation serait proche

Ces dernières sont obligées d’augmenter leurs prix de vente, alors que les ménages tentent de négocier des augmentations de salaire, alimentant de ce fait l’évolution de l’inflation. Néanmoins, le pic de la hausse des prix devrait bientôt être atteint. Pour autant, que cela soit en Amérique du Nord ou en Europe, les banques centrales peuvent-elles assouplir leur resserrement monétaire dès lors que l’inflation commence à donner des signes de retournement, dans un premier temps aux États-Unis ? Cela paraît prématuré, avec un premier chiffre encourageant, mais qui ne fait pas la tendance future. Par ailleurs, le rythme de normalisation des prix de détail est loin d’être maitrisé, et l’objectif final d’une inflation proche de +2% ne semble pas réaliste avant 2024. Les banquiers centraux vont donc continuer à remonter leurs taux directeurs en décembre, et tout au long du premier semestre 2023. Ceux-ci pourraient se situer proche de 5% aux États-Unis et au-delà des 3% en zone euro. Dans ces conditions, la hausse des coûts du financement va avoir des impacts majeurs sur tous les acteurs économiques, que ce soit les particuliers (via le crédit immobilier) ou les entreprises (financement des investissements et gestion de l’endettement). Cette situation inédite depuis plusieurs décennies va donc participer un ralentissement de l’activité, mais également à une détérioration du marché de l’emploi, encore relativement résilient à ce jour. L’hypothèse d’une récession probablement déjà commencée en Europe, et aux États-Unis sur le premier semestre, est devenue hautement crédible. Il est largement convenu que la croissance mondiale en 2023 sera particulièrement faible.

Des questions toujours en suspens pour la Chine

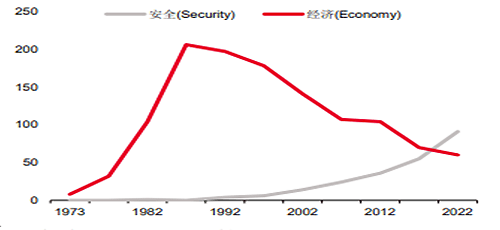

De plus, si les pays développés ne seront pas en mesure d’afficher un niveau d’activité satisfaisant, l’économie chinoise, qui est historiquement un contributeur significatif au développement de la production mondiale, pourrait également décevoir. En effet, plusieurs facteurs militent pour un rebond modéré du PIB chinois après un exercice 2022 difficile. La politique de 0-Covid, telle qu’elle est pratiquée à ce jour, ne permet pas une amélioration de la consommation domestique, tant les confinements successifs de plusieurs localités sont pénalisants. Certes, un assouplissement dans la gestion de la crise sanitaire est évoqué par les autorités, mais cela devrait rester insuffisant pour redonner confiance aux ménages chinois en l’absence d’un vaccin efficace. Par ailleurs, le secteur de la construction continue de subir les excès du passé. L’ajustement de l’immobilier vers le bas est donc durable, malgré quelques efforts sporadiques de soutien de certains promoteurs immobiliers en difficulté. Sur un autre plan, on attendait avec impatience les conclusions du dernier Congrès du Parti communiste chinois. Comme l’illustre le graphique ci-dessous, l’exécutif politique semble beaucoup plus préoccupé par des notions de sécurité nationale que d’économie. On peut en déduire que le président chinois Xi Jinping souhaite favoriser, lors de son nouveau mandat, l’indépendance technologique, énergétique, sanitaire, militaire et environnementale de son pays. L’idéologie et la notion de « prospérité commune » devraient donc devenir une priorité à moyen terme au détriment d’une forte croissance structurelle fondée sur le développement de la sphère privée.

Marchés Financiers

Un chiffre d’inflation américaine meilleur que prévu aura permis aux marchés financiers de connaitre un rebond significatif au cours de la semaine passée. La clé de l’évolution future des marchés financiers réside à la fois dans le futur rythme de décélération de l’inflation et dans les perspectives de croissance et des résultats des sociétés.

La dégradation du contexte économique et inflationniste au cours des mois écoulés s’était traduite par un fort recul des marchés financiers et une généralisation de la prudence de la part des investisseurs. Les expositions ont été globalement réduites au profit d’importantes positions en liquidités. Ce positionnement présente un biais asymétrique de comportement en cas de surprises par rapport au consensus : les surprises négatives peuvent susciter des réactions plus mesurées que les surprises positives prenant les opérateurs à contre-pied. Ainsi, la publication du chiffre d’inflation US pour le mois d’octobre, meilleur qu’anticipé et confortant la thèse du pic d’inflation, l’illustre parfaitement. Les marchés obligataires et actions se sont ainsi offerts un rallye haussier spectaculaire basé sur des espoirs d’une prochaine détente de la politique monétaire ou, tout au moins, d’une atténuation du rythme de resserrement monétaire.

Les choix opérés par les banques centrales sont cruciaux

Or le problème est double :

- La banque centrale américaine ne pourra se contenter d’une donnée mensuelle pour fonder la trajectoire de sa politique monétaire. Se déclarant elle-même « data dependant » (comme la BCE d’ailleurs), elle s’efforce d’adapter sa politique à un environnement inflationniste nouveau et instable

- La croissance est susceptible de décevoir du fait de l’arbitrage potentiellement douloureux auquel vont devoir faire face les banques centrales : soit s’en tenir à leur objectif d’une inflation à 2% et accentuer le risque de récession, soit accepter une inflation plus élevée qui nuirait à leur crédibilité et donc aux anticipations de hausse des prix à moyen terme.

Il est probable que le pic d’inflation soit atteint aux États-Unis (et prochainement en Europe) compte tenu des effets de base et de l’évolution des prix des produits les plus volatils (énergie), et les toutes prochaines publications pourraient à nouveau constituer de bonnes surprises. Mais la question principale porte à présent sur le rythme de décélération de cette inflation et sur le niveau final qui sera atteint au bout du phénomène d’atténuation des composantes exceptionnelles. Certains éléments restent préoccupants, notamment les salaires tant en Europe qu’aux États-Unis.

Les conséquences sont importantes en matière de croissance eu égard à l’arbitrage évoqué plus haut même si personne ne peut prédire aujourd’hui quel sera le chemin privilégié par les autorités monétaires. Toujours est-il qu’à ce stade, la dégradation des perspectives économiques ne laisse planer aucun doute et les prévisions pour l’année 2023 font ressortir un taux de croissance mondial qui flirte avec la récession.

L’approche d’une récession devrait peser sur les marchés actions

Les investisseurs vont ainsi progressivement passer d’une préoccupation principalement centrée sur le sujet de l’inflation à la prise en compte des craintes de ralentissement. Ce contexte ne semble pas favorable à une pérennité du rebond des marchés actions qui exigerait au minimum un point bas dans les révisions de croissance et un pic sur les taux d’intérêt.

Tant qu’il n’y a pas de visibilité sur ces deux points, nous préférons rester prudent sur les investissements dans cette classe d’actifs. Il convient d’ailleurs de noter que les révisions baissières des prévisions de résultats des sociétés, même si elles s’accélèrent, restent très mesurées, quoique plus importantes sur les valeurs américaines en raison de déceptions émanant de quelques grandes sociétés technologiques. En général, cette dynamique baissière s’amplifie au début des récessions.

La hausse des taux offre de nouvelles perspectives pour les placements obligataires

Nous confirmons en contrepartie une vision nettement plus positive sur les marchés obligataires confirmant ainsi le changement de paradigme fondamental par rapport aux années passées où la faiblesse des taux d’intérêt avait largement diminué l’attractivité de cette classe d’actifs. La forte hausse des rendements associée à celle des spreads permet de porter un nouveau regard sur les placements obligataires, tout en demeurant encore sélectif.

Nous ne pouvons exclure des tensions supplémentaires sur les taux des échéances longues en fonction d’une part du taux terminal qui sera délivré par la BCE à l’issue de son processus de resserrement, et d’autre part de la dérive possible au sein de l’Union européenne d’éléments susceptibles d’augmenter les primes de risque. Dans ces conditions il semble quelque peu prématuré de s’intéresser aux produits de duration longue qui affichent des sensibilités élevées, donc un risque de baisse significative en cas de hausse des taux d’intérêt.

Nous identifions par contre de la valeur sur les obligations corporate Investment Grade d’échéance moyenne. Ce compartiment abrite les meilleures signatures relativement immunisées contre le risque de défaut selon les données historiques, et affiche des rendements voisins de 4%. Nous renforçons ainsi une nouvelle fois les expositions sur cette classe d’actifs.

Nous relevons également notre opinion sur les obligations Haut Rendement européennes dont les rentabilités actuelles, proches de 7%, permettent une bonne couverture contre une montée du risque de défaut, du moins pour des échéances à 3/4 ans.

Enfin, nous allégeons les positions sur les obligations indexées sur l’inflation en considérant que désormais le risque d’accélération a fortement diminué. La détente des anticipations d’inflation affaiblit leur potentiel de progression. Ce mouvement tactique s’effectue au profit des obligations souveraines européennes à moyen terme.