Panorama économique

Le ralentissement économique avance progressivement...

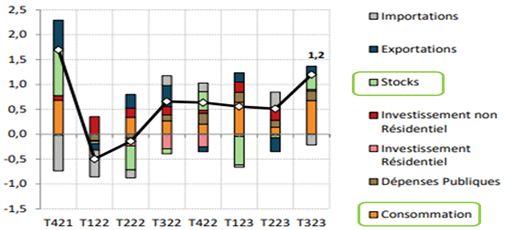

Peut-on espérer une fin d’année qui s’exempterait de la morosité dans laquelle est tombée l’économie mondiale depuis plusieurs mois ? Cela semble peu probable à la vue des récentes statistiques relatives aux perspectives du monde économique. Cette situation concerne toutes les zones géographiques, y compris les États-Unis dont les chiffres de croissance du PIB au 3ème trimestre tranchent à court terme avec ceux des autres principaux pays développés. En effet, la production a progressé sur cette période de 3,9% en annualisé (+1,2% d’un trimestre sur l’autre – cf. graphique ci-dessous) en nette accélération par rapport aux trois mois précédents (+2,1%).

Deux principaux facteurs expliquent cette excellente performance. Le premier concerne la dynamique de la demande interne. Toutefois, il sera difficile de réitérer un tel mouvement dans les prochains mois. En effet, la consommation domestique devrait être moins dynamique, y compris pendant les fêtes de Thanksgiving et de Noël. La hausse des taux d’intérêt, préjudiciable au crédit, l’ajustement à la baisse de l’excès d’épargne liée à la période de la Covid, et une possible dégradation du marché de l’emploi (à confirmer cependant) seront de nature à peser sur la confiance des ménages américains, et donc in fine sur leurs dépenses. La consommation américaine qui explique 70% de la croissance du pays pourrait donc s’essouffler prochainement, et accentuer le ralentissement économique, voire provoquer une légère récession sur le premier semestre 2024. Le second élément, qui a permis au PIB de croître sensiblement pendant l’été, devrait également se détériorer dans les prochaines semaines. Les entreprises ont augmenté sensiblement leurs stocks en ajustant à la hausse leur production. Ce phénomène devrait s’inverser prochainement, tirant alors l’activité vers le bas.

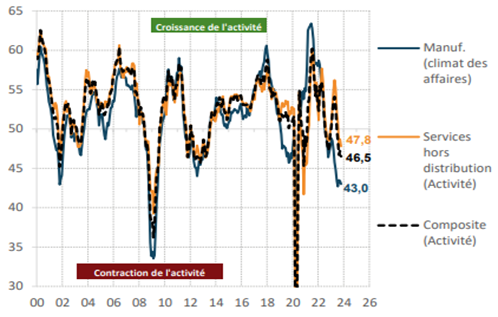

Sans réelle surprise, la situation est toujours aussi délicate sur le continent européen. Aucun n’indicateur n’est susceptible de rebondir d’ici la fin d’année. Parmi ceux-ci, les enquêtes de confiance auprès des directeurs d’achat montrent toujours des perspectives de croissance en berne au sein de la zone euro. L’indice PMI composite qui regroupe le secteur manufacturier et celui des services s’inscrit en octobre dernier sur un plus bas de 35 mois à 46,5 comme le montre le graphique ci-dessous.

Les indicateurs avancés régionaux sont également mal orientés. C’est notamment le cas de l’Allemagne qui s’enfonce progressivement dans la récession à l’image du repli de sa production industrielle en septembre (-1,4%) depuis 4 mois consécutifs. Même la France, qui avait fait preuve jusqu’à présent d’une relative résilience, montre des signes de faiblesse. L’indice INSEE relatif au climat général des affaires retombe le mois dernier sur sa moyenne historique (100), et devrait passer prochainement en dessous. L’activité de l’ensemble la zone euro pourrait donc s’inscrire une nouvelle fois dans « le rouge » au 4ème trimestre 2023, et confirmer l’hypothèse d’une récession qui risque de se prolonger sur le début d’année 2024.

...alors que parallèlement la désinflation se confirme

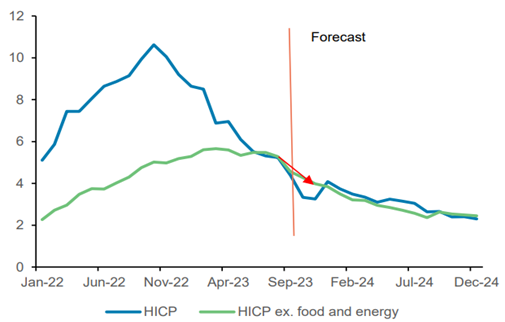

Au sein des pays développés, les seuls signaux positifs proviennent de l’inflation qui rentre méthodiquement « dans le rang ». Les données récentes en provenance des États-Unis confirment cette tendance. La hausse globale des prix de détail s’est stabilisée en octobre, permettant ainsi à l’inflation sur douze mois de passer de 3,7% en septembre à 3,2%. Le constat est le même en zone euro avec un coût de la vie qui progresse de 2,9%. Pour rappel, l’inflation européenne avait dépassé la barre des 10% un an auparavant. De nombreux économistes sont devenus optimistes pour l’exercice suivant, et estiment que l’inflation va revenir rapidement vers sa norme historique située proche de +2% (cf. graphique ci-dessous).

Pour autant, les responsables des banques centrales maintiennent un discours prudent. S’ils demeurent conscients des progrès effectués jusqu’à présent, ils ne veulent pas réitérer les erreurs des années 1970, et anticiper dès à présent un assouplissement de leur politique monétaire. Le président de la Fed, Jerôme Powell, a même rappelé récemment qu’il n’hésiterait pas à augmenter encore les taux « si nécessaire ». Face au ralentissement économique qui se dessine au sein de tous les pays développés, il y a quand même peu de doute sur le fait que les responsables des banques centrales opteront en 2024 pour une ou plusieurs baisses de taux directeurs. Il reste à déterminer le timing précis de telles décisions. Un exercice trop aléatoire, tant les facteurs (data dependent selon l’expression anglo-saxonne) qui influenceront les choix des responsables monétaires sont encore incertains à ce jour.

Marchés Financiers

Après avoir connu une hausse continue depuis plusieurs mois, il aura suffi d’un discours de Jérôme Powell jugé un peu plus accommodant pour voir les taux d’intérêt subitement baisser et relancer les espoirs d’une année 2024 placée sous le signe d’un assouplissement des politiques monétaires. Il n’en fallait pas plus aux marchés actions pour retrouver un chemin haussier et conclure ainsi un mois agité.

La volatilité des taux d’intérêt à long terme reste élevée

Les marchés obligataires sont ainsi au centre de l’attention depuis quelques mois, et devraient probablement le rester dans les mois qui viennent. Les turbulences associées se sont cristallisées à la fois sur les perspectives des politiques monétaires des banques centrales, à commencer par la FED, mais aussi sur la question de la soutenabilité de la dette et des déficits budgétaires. En ce qui concerne ce dernier point, la décision vendredi dernier de l’agence Moody’s de revoir à la baisse la perspective de la notation de l’État américain, de stable à négative (la notation reste toujours à AAA), confirme les risques associés à la trajectoire de la dette.

Un nouveau régime de taux d’intérêt se confirme qui se caractérise par deux éléments structurels nouveaux. D’une part une inflation plus élevée liée à une certaine « déglobalisation » et au coût de la transition climatique.

D’autre part, du point de vue des emprunts souverains, une détérioration de l’équilibre entre une demande plus faible (moins d’interventions des banques centrales étant donné la réduction des opérations de Quantitative Easing) et une offre plus abondante (du fait de l’augmentation des déficits à financer). Au global, la hausse nécessaire des investissements (transition climatique, intelligence artificielle) serait ainsi concomitante à une épargne plus limitée, ce qui concourt à des taux d’intérêt structurellement plus élevés à l’avenir.

La bonne nouvelle, comme nous l’évoquions régulièrement au cours de cette année, est que les produits obligataires offrent à nouveau une alternative intéressante. Nous avons ainsi renforcé régulièrement les positions sur les différents segments obligataires. Nous procédons ce mois-ci à un nouvel ajustement qui vise la dette émergente. Celle-ci peut s’appréhender à travers de deux composantes principales : soit en devises locales, soit en devises dites « dures », typiquement le $. Or cette dernière avec des taux de rendement de l’ordre de 3,5% ne semble plus présenter d’attrait comparée aux rendements offerts sur les segments monétaires des pays développés, ce qui nous amène à effectuer des arbitrages en sa défaveur.

La moins bonne nouvelle est que les niveaux élevés de taux d’intérêt contribuent au resserrement des conditions financières qui continuent de se diffuser dans l’économie réelle. La stabilité des marchés actions et la faiblesse des spreads corporate s’appuient sur un scénario économique consensuel plutôt optimiste combinant désinflation et ralentissement modéré. Compte tenu des corrélations historiques entre durcissement des conditions de crédit et croissance du PIB, il existe un risque d’ajustement à la baisse des perspectives de croissance au cours des prochains mois.

À ces incertitudes macroéconomiques qui accroissent la vulnérabilité des économies s’ajoutent les tensions géopolitiques. Si le tout récent rebond des marchés actions peut paraître surprenant dans ce contexte, il repose à la fois sur l’idée d’une absence d’extension du conflit au Proche Orient, sur la détente des taux longs observée par rapport aux point hauts de fin octobre, et sur des résultats de sociétés globalement satisfaisants, sans être toutefois exceptionnels.

Confirmation d’une fin probable du cycle de hausse des taux des banques centrales

Les valorisations s’étant plutôt détendues depuis le début de l’été, étant donné l’orientation légèrement baissière de l’ensemble des indices constatée depuis cette date, il peut être tentant de considérer la reconstitution d’un potentiel de hausse à l’aune du scénario de baisse des taux des banques centrales en 2024. Dans le match entre craintes liées au ralentissement économique et effets positifs de la baisse des taux, l’orientation des marchés devrait probablement être plus influencée par le second élément dans un premier temps. Par ailleurs, la configuration historique des marchés financiers montre plutôt une évolution favorable des actifs à risque en fin d’année ou au tout début de l’exercice suivant.

C’est pourquoi nous préférons adopter une position plus neutre sur les actions en relevant notre opinion sur cette classe d’actifs. Cette conviction adresse plus particulièrement les pays développés pour des raisons soit de valorisation (pour l’Europe) et/ou de potentiel de croissance (États-Unis en lien avec la thématique de l’intelligence artificielle).

En comparaison, la sphère émergente semble plus fragilisée à court terme eu égard aux difficultés de l’économie chinoise qui pèse sur les perspectives des matières premières à l’instar de l’évolution du prix du pétrole.

Sur le sujet de la Chine, si l’objectif de croissance étatique de 5% pour 2023 sera très probablement atteint, il ressort que la trajectoire de croissance inquiète pour l’année 2024. C’est pourquoi il apparaît que les leviers économiques sont progressivement activés par les autorités pour soutenir la croissance, ce qui pourrait passer par un nouvel assouplissement des taux d’intérêt de la part de la banque centrale. A court terme les regards se portent sur la rencontre J.Biden / Xi Jipping qui pourrait atténuer les risques de confrontation directe entre les deux pays, même si leur rivalité économique est partie pour durer. Ce qui frappe les observateurs, c’est que les marchés financiers chinois sont positionnés sur des niveaux de valorisation très bas comparés aux marchés mondiaux. L’ampleur des mesures de relance ayant déçu jusqu’à présent, les marchés actions mais aussi les consommateurs domestiques ont besoin d’annonces plus claires et significatives afin de restaurer une confiance largement entamée.