Panorama économique

Dans sa dernière note de conjoncture, le FMI avertit que le ralentissement de 2023 sera généralisé, et que de nombreux pays, représentant un tiers de l’économie mondiale, devraient enregistrer dans les prochains mois une contraction de leur activité. Pour résumer : « le pire reste à venir et pour beaucoup, 2023 aura l’effet d’une récession ». Cette analyse n’est plus vraiment une surprise en ces premiers jours d’automne. En effet, la dégradation de la conjoncture ne fait que s’amplifier au fil des mois, et particulièrement depuis le conflit ukrainien du 24 février dernier.

De nouvelles révisions en baisse de la croissance attendue

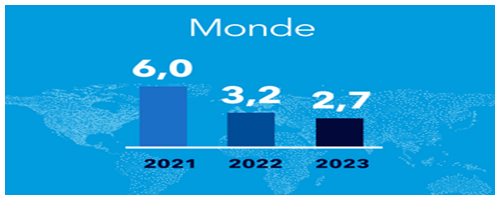

Selon le FMI, si les prévisions pour la croissance mondiale sont inchangées pour l’exercice actuel, il en va différemment pour l’année prochaine avec des estimations ajustées à la baisse de 0,2 point à 2,7% (cf. tableau ci-dessous).

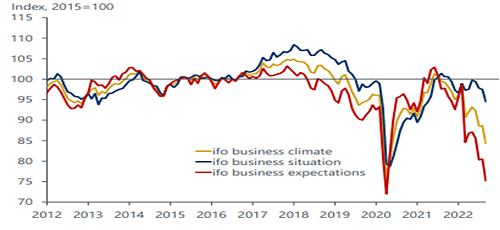

La même étude souligne que ces données demeurent fragiles, tant les défis qui entourent le monde moderne sont nombreux et peuvent affecter plus profondément certains pays. C’est notamment le cas de l’Allemagne qui subit de plein fouet les effets négatifs de l’environnement immédiat. Il est possible de citer pêle-mêle les difficultés énergétiques avec la pénurie de gaz en provenance de Russie, la faiblesse de l’économie chinoise limitant les exportations, la sécheresse qui réduit le transport fluvial sur le Rhin et bien sûr, la proximité de la guerre. Dans ces conditions, toutes les enquêtes réalisées en Allemagne montrent une nette détérioration des indicateurs avancés, à l’image des récentes informations publiées par l’IFO qui indiquent une sensible dégradation de la confiance des chefs d’entreprises allemandes à court et moyen termes (cf. graphique ci-dessous). La récession s’est probablement déjà installée chez nos voisins germaniques ! Afin d’essayer de résister face à de tels « vents contraires » les autorités politiques allemandes ont annoncé un nouveau plan de soutien de l’économie de 200 Mds €, qui représente 2,5% du PIB allemand.

L’inflation reste un sujet central

Une partie de ces capitaux publics ira directement soutenir les ménages et les chefs d’entreprises allemands qui sont confrontés à une inflation jamais connue depuis la création de la zone euro. Elle tangente la barre des 10%, et touche tous les pays avec néanmoins quelques différences de taille. La France est ainsi relativement moins impactée avec une hausse des prix de détail limitée à +6,2%, tandis qu’elle dépasse 17% aux Pays-Bas.

Outre-Atlantique, la situation n’est guère plus réjouissante pour l’instant. Les États-Unis sont également confrontés à un ralentissement de l’activité et à une progression du coût de la vie. Celui-ci se situe à +8,3% en rythme annuel sur le mois de septembre. Certes, le point haut semble avoir été définitivement touché (+9,1% en juillet, soit le niveau le plus élevé depuis 41 ans). Mais la normalisation de l’inflation pourrait prendre du temps. En effet, quand on examine l’évolution de l’inflation américaine en dehors des prix liés à l’énergie et aux produits alimentaires, celle-ci continue à progresser (en hausse de 0,6% en septembre et de +6,6% sur 12 mois glissants). Il n’est donc pas surprenant que la banque centrale américaine continue à durcir sa politique monétaire (+75 points de base à 3%/3,25%), mais également son discours. C’est ce dernier facteur qui est pris en compte par les opérateurs de marché qui tentent d’anticiper les décisions des deux prochains comités (celui du 2 novembre et du 14 décembre), ainsi que la suite en 2023.

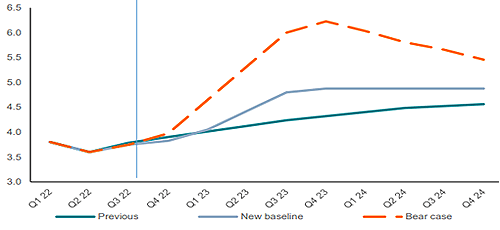

Tel qu’il est exprimé dans le graphique ci-dessous, le point haut des taux directeurs US prévu dans un scénario central pourrait se situer proche de 4,50% (ajusté récemment à la hausse). Ce fameux point terminal demeure un élément essentiel pour préciser quelle sera l’ampleur du ralentissement économique. En effet, dans l’hypothèse où l’inflation est appelée à rester durablement élevée, la Fed n’aura pas d’autre option que de remonter encore son objectif des fonds fédéraux au-delà des 6%. Dans ce scénario, une récession qualifiée de sévère deviendra alors une réalité qui s’imposera outre-Atlantique.

En dehors des chiffres liés à l’inflation, l’actualité à court terme concerne les perspectives de l’économie chinoise. Celle-ci souffre depuis le début de l’année de la politique actuelle de 0-covid qui impose des mesures de confinement dès que la situation sanitaire se dégrade. Parallèlement, le secteur immobilier continue à s’enfoncer dans la crise avec des replis significatifs, aussi bien des volumes de transactions immobilières que des prix des logements. La croissance sera donc particulièrement décevante cette année (proche de +3% selon le FMI). Cependant, tous les regards seront tournés vers les déclarations du président chinois Xi Jinping lors du 20ième Congrès du Parti Communiste chinois. Celui-ci devrait fixer les grandes orientations de son pays pour les cinq prochaines années.

Marchés Financiers

L’aversion au risque est encore montée d’un cran au cours du mois écoulé se traduisant par de nouvelles tensions sur les marchés financiers.

Un environnement marqué par les incertitudes

Les marchés financiers, qui ont horreur de l’incertitude, sont soumis à rude épreuve cette année. Les facteurs qui ont entrainé, tant les marchés actions qu’obligataires dans des replis marqués depuis le début de l’année, sont toujours à l’œuvre et ne permettent pas à ce stade de déterminer la prédominance d’un scénario de stabilisation de l’environnement économique et politique.

Ce monde d’incertitudes est probablement amené à durer. Il n’exclut pas un alignement des planètes qui permettrait une sortie par le haut dont le verrou majeur à court terme semble bien être le conflit en Ukraine. Outre les risques d’élargissement du conflit militaire, ce dernier pèse aussi significativement sur les pressions inflationnistes qui constituent le sujet majeur de préoccupations des marchés car elles alimentent le resserrement des politiques monétaires des banques centrales.

Mais pour le moment nous ne constatons pas d’avancée significative sur ces différents fronts qui autoriserait plus de sérénité à court terme.

L’inflation ne donne pas de signe de répit incitant les banques centrales à ne pas baisser la garde et marteler un message résolument restrictif.

La hausse des taux exerce des pressions sur les économies

Il ressort des derniers chiffres américains que l’inflation n’est plus seulement une affaire de pétrole ou de produits alimentaires qui pouvait expliquer un phénomène réputé transitoire mais qu’elle semble se diffuser à présent à l’ensemble de l’économie. La configuration en Europe est différente mais les enjeux sont les mêmes : la lutte contre l’inflation via la hausse des taux d’intérêt doit-elle se faire au prix du sacrifice de la croissance ?

Cette opposition s’est illustrée tout récemment au Royaume-Uni au travers de la confrontation d’une politique fiscale de relance (projet d’un « mini-budget » prévoyant une augmentation des dépenses et une baisse d’impôts) et d’une politique monétaire restrictive menée par la Banque d’Angleterre. Cette séquence a clairement montré les limites d’une forte hausse des taux au sein d’économies fortement endettées. Le risque systémique, au sens d’une mise en danger du système financier, constitue probablement une des limites à l’action des banques centrales. L’instabilité financière peut se manifester sous la forme soit de crises de liquidités, soit de crises de solvabilité, dont les résolutions mobilisent des ressources complémentaires. Si les premières peuvent être prises en charge par les banques centrales jouant leur rôle de prêteur en dernier ressort, les secondes imposent aux gouvernements d’intervenir pour éviter des réactions en chaîne.

Les placements obligataires retrouvent de l’attractivité

L’attention des marchés financiers se porte ainsi principalement sur les marchés obligataires, en raison d’une part des risques y étant associés compte tenu de la rapidité avec laquelle les banques centrales ont entamé leur cycle de resserrement, mais également des opportunités désormais offertes. Dans un monde où l’inflation est plus élevée, et avec des rendements réels de plus en plus attractifs, les germes d’un changement de régime apparaissent, dans lequel des alternatives aux placements actions existent. Ainsi, après une longue période post Grande Crise Financière au cours de laquelle les marchés financiers évoluaient contraints par le paradigme TINA (There Is No Alternative), les placements de taux intègrent à nouveau le champ des possibles pour les gérants de portefeuilles. Il est temps d’adopter un nouveau regard sur la sphère obligataire. Si les emprunts souverains pourraient encore connaitre des tensions sur les taux en lien avec les actions des banques centrales, nous identifions d’ores et déjà de la valeur au sein d’actifs obligataires de grande qualité tels que le compartiment d’obligations corporate Investment Grade compte tenu de leurs caractéristiques actuelles en matière de couple taux de rendement/spreads.

En parallèle, resserrement monétaire et anticipation de récession devraient toujours exercer une pression sur les marchés actions. Les tentatives de rebond plus ou moins durables observées depuis le début de l’été se sont appuyées sur des espoirs successifs de « pivot » face à la multiplication des indicateurs de ralentissement de la croissance économique. Or les dernières données disponibles, tant sur l’inflation (dont l’ancrage s’étend) que sur l’activité économique (qui reste encore trop ferme aux États-Unis), ne permettent pas d’envisager d’inflexion réelle d’ici la fin de l’année. Au contraire, les niveaux cibles de taux d’intérêt maximum de la FED et de la BCE ont été révisés en hausse, et les banques centrales maintiennent une communication très ferme jugeant les dommages liés à une inflation élevée à moyen terme plus importants que les impacts sur la croissance à court terme.

Les incertitudes entourant les marchés actions sont ainsi encore nombreuses entre hausse des taux, tensions géopolitiques et ralentissement économique menaçant les perspectives de résultats.

Soulignons également que les espoirs de bonnes nouvelles en provenance de Chine (relance économique ou assouplissement de la politique zéro-covid) en marge du 20ème Congrès du Parti Communiste semblent bien devoir être reportés : la doctrine idéologique l’emporte sur la thématique économique et déterminerait du coup une trajectoire de croissance peu marquée, quoique toutefois supérieure à celle des pays développés.

Nous conservons par conséquent une attitude prudente sur la classe d’actifs en scrutant les signaux qui nous permettraient d’adopter là aussi une approche plus constructive et dont le signal majeur pourrait provenir de données d’inflation ou du marché de l’emploi « mieux » orientées. N’oublions pas que traditionnellement les points d’inflexion des marchés baissiers actions anticipent les points bas de l’économie.