Panorama économique

Deux principales questions s’imposaient aux investisseurs en début de saison estivale.

- L’inflation des grands pays occidentaux a-t-elle atteint son pic avant de commencer à décélérer progressivement ?

- Le passage par une récession est-il obligatoire, et quelle sera l’ampleur de cette dernière ?

Les dernières statistiques rendent encore les réponses à ces interrogations incertaines, même si de nombreux signes permettent dès à présent de préciser certains points.

Le pic d’inflation n’est pas encore certain

L’inflation continue sa flambée avec toutefois un début de décalage des deux côtés de l’Atlantique. Aux États-Unis, la hausse globale des prix de détail commence à décélérer modestement passant de +8,5% en juillet à +8,1% en août. Si le repli significatif des prix du pétrole explique probablement que le point haut a été dépassé, la normalisation de l’inflation prendra du temps à en juger par l’évolution des prix hors produits alimentaires et énergétiques. Cette inflation core, telle qu’elle appelée par les spécialistes, continue à s’apprécier sous l’effet de la progression des coûts des services et des composants liés au logement : +0,6% sur le seul mois d’août, soit +6,3% sur 12 mois glissants.

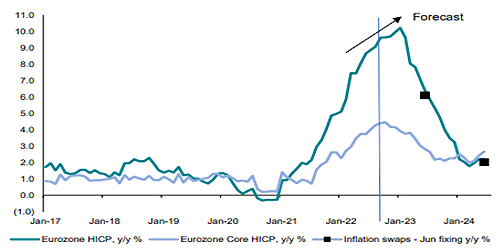

En Europe, la situation reste également très tendue avec un coût de la vie qui atteint un nouveau plus haut historique à +9,1% en août. Les économistes prévoient une poursuite de ce mouvement dans les prochains mois (la barre des +10% devrait être dépassée) avec une contamination de l’inflation à tous les pans de l’économie. Ce n’est qu’en 2023 que les premiers signes d’une désinflation apparaîtront. Il faudra cependant attendre seulement le premier semestre 2024 pour considérer que l’inflation européenne se rapproche de sa cible long terme proche de +2% (cf. graphique ci-dessous).

Ce scénario, considéré comme optimiste, dépendra également du contexte énergétique, et notamment de l’évolution des cours du gaz. Ces derniers seront liés à la capacité des européens à gérer un arrêt total des importations de gaz russe pendant l’hiver.

Les banques centrales montent au créneau

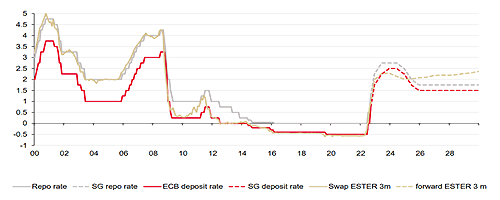

Dans cet environnement économique inédit depuis des décennies, les banques centrales se doivent de réagir. Les dernières crises majeures, telles que celle de 2008 ou plus récemment celle liée à l’apparition du Covid en 2019, avaient obligé les autorités monétaires à faire preuve d’une grande modération avec des taux à 0% ou négatifs. Mais les temps ont bien changé, notamment depuis la guerre aux portes de l’Europe. Les banquiers centraux avaient déjà commencé au printemps à modifier leurs discours (BCE), voire à ajuster une première fois leurs taux directeurs (FED).

Cependant, les niveaux inédits d’inflation nécessitent une action « plus musclée » que celle qui était anticipée en début d’année. Ce message a d’ailleurs été largement relayé fin août lors du traditionnel rendez-vous des principales autorités monétaires à Jackson Hole dans le Wyoming. La lutte contre l’inflation est devenue une priorité absolue afin d’éviter de revivre la période des années 1970 dominée par une hausse des prix hors contrôle. Pour cette raison, la banque centrale européenne a réajusté récemment ses taux directeurs de 75 points de base (du jamais vu dans l’histoire de l’institution !) pour ramener son taux de refinancement à 1,25%. Un mouvement qui est appelé à s’amplifier dans les prochains mois avec un objectif proche de 2,5% à l’horizon du second trimestre 2023 selon les derniers propos de Christine Lagarde.

L’attitude de la FED sera même plus agressive avec des taux directeurs compris entre 3,5 et 4%.

L’impact sur la croissance est incertain

Quelle sera alors la dynamique de l’activité économique face à la forte progression des prix de l’énergie et de l’inflation, dans un contexte de sensible remontée des taux d’intérêt ?

Le « sacrifice » de la croissance, pour reprendre les termes d’Isabelle Schnabel, membre de la BCE, est-il alors un passage incontournable pour ramener l’inflation dans des normes acceptables par les acteurs économiques ?

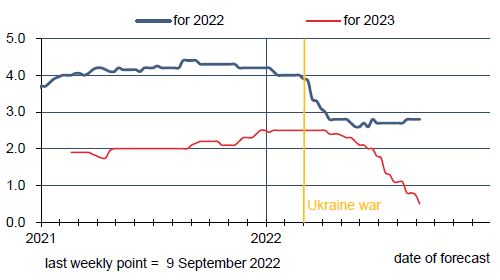

Le ralentissement de l’activité, qui est devenu une réalité au sein de tous les pays développés, pourrait ainsi déboucher sur une récession dès la fin d’année ou plus probablement au premier semestre 2023. Cette hypothèse est devenue maintenant le scénario central pour la plupart des économistes. Cela se matérialise par une croissance particulièrement faible aux États-Unis et en Europe l’année prochaine (cf. graphique ci-dessous).

Toutefois, l’ampleur et la durée de cette prochaine récession sont sujets à discussion. Certains éléments militent pour un ajustement modéré de l’activité comme le marché de l’emploi qui reste encore bien orienté et permettrait alors de soutenir la consommation. Mais, il s’agit cependant d’un indicateur retardé qui ne restera pas insensible à une nette dégradation de l’activité. L’entreprise américaine FedEx (un des leaders du transport de marchandises et véritable baromètre de la santé de l’économie) en est l’illustration, avec des annonces alarmantes sur les perspectives du groupe qui l’obligeraient à prendre des mesures drastiques pour réduire les effectifs et les investissements face au ralentissement mondial du cycle économique.

Marchés Financiers

L’été a été mouvementé pour les marchés financiers avec une hausse initiale en juillet qui a fait place à un retournement rapide à partir de la mi-août suite à un discours très ferme de la part de Jérôme Powell à l’égard de l’inflation lors de la réunion des banquiers centraux à Jackson Hole

La trajectoire de l’inflation est déterminante

Au risque de lasser, l’inflation demeure le point central des perspectives d’évolution des marchés financiers. Il existe deux grandes écoles de pensée en la matière dont les conclusions sont fondamentalement différentes quant au potentiel pour les mois à venir :

- Les tenants de la théorie du pic d’inflation entrevoient un ralentissement à venir de la hausse des prix. La décrue des prix des produits les plus volatils (énergie, alimentation, voitures d’occasion) est en effet significative et peut s’amplifier au fur et à mesure de la disparition des effets Covid. Aussi, les banques centrales pourraient prochainement mettre un terme au resserrement de leur politique monétaire, voire opérer un pivot en enclenchant une baisse des taux particulièrement bienvenue pour limiter le ralentissement de la croissance. Ce mouvement profiterait directement aux marchés de taux mais également aux marchés actions via une revalorisation.

- À l’inverse, une autre partie des opérateurs adhère à l’idée que l’inflation est à présent alimentée par des forces sous-jacentes plus durables, rendant le calendrier de la fin de la hausse des taux d’intérêt nettement plus incertain.

Jérôme Powell s’était récemment rangé du côté des partisans d’une grande fermeté en réitérant que la politique monétaire devra rester restrictive pour faire baisser l’inflation de manière significative. L’objectif est bien de comprimer les conditions financières pour rééquilibrer la demande au regard d’une offre qui demeure contrainte. Les décisions prises lors du dernier comité de la Fed le 21 septembre en sont une nouvelle illustration. Mais plus que la nouvelle hausse de 0,75% des taux directeurs, c’est le ton qui marque les esprits faisant apparaitre l’actuel président de la Fed comme un nouveau Paul Volcker notoirement célèbre pour avoir cassé l’inflation des années 80 en hissant les taux d’intérêt sur des niveaux très élevés. Notons par ailleurs que la BCE a également durci le ton et relevé ses taux de 0,75% lors de son dernier Comité.

Un environnement complexe pour les marchés financiers

Le scénario central des marchés financiers s’inscrit ainsi dans un contexte de ralentissement de la croissance, qui pointe vers une récession pour le moment légère au niveau mondial, associée à une inflation dont l’inertie maintiendra la pression sur les banquiers centraux. L’ampleur de ces tendances est toutefois entachée d’incertitudes pouvant influer sur les valorisations anticipées actuellement dans les marchés financiers. L’élément central susceptible d’influencer leur orientation repose sur l’attitude des banques centrales : en poursuivant un resserrement plus strict (en raison d’une inflation persistante) elles accentueraient le risque de récession.

Dans ces conditions, les marchés actions restent sous pression et les taux d’intérêt long terme ont établi récemment des nouveaux points hauts sur l’année 2022 à 3,60% pour les taux américains 10 ans et 1,90% pour l’équivalent allemand.

À ce stade nous ne pensons pas que les fondamentaux se soient suffisamment améliorés pour accroitre le niveau de risque.

Il va sans dire que la variable géopolitique, principalement centrée sur le conflit en Ukraine, rajoute une part d’incertitude significative difficile à maitriser, mais dont la trame s’inscrit dans une durée certaine.

Une attractivité progressivement retrouvée pour les marchés obligataires

Aussi, nous demeurons encore prudents quant aux expositions sur les marchés actions. Considérant toutefois que la trajectoire de resserrement des politiques monétaires semble bien prise en compte comme l’illustre le retour des marchés sur leurs points bas de l’année, les replis supplémentaires pourraient nous amener à revoir ce postulat dans un sens plus favorable à condition que l’environnement ne connaisse pas de détérioration supplémentaire affectant les perspectives de croissance ou d’inflation.

Précisons également que la résilience de l’économie américaine incite à privilégier le marché d’Outre-Atlantique relativement aux actions des autres zones, notamment européennes. La Chine demeure par ailleurs une énigme dans la mesure où les nombreux leviers identifiés pour relancer une activité économique en berne sont pour l’instant soit inopérants, soit non activés.

La prudence sur les actions s’accompagne d’une attractivité partiellement retrouvée sur les marchés de taux. La hausse sensible des taux d’intérêt concerne non seulement les emprunts souverains mais également les emprunts Corporate. Les segments Investment Grade (les meilleures signatures) et Haut Rendement offrent désormais des rendements intéressants pour des spreads (mesure du risque par rapport aux emprunts souverains) légèrement supérieurs aux moyennes des dix dernières années.

Nous portons donc un nouveau regard sur les placements obligataires en entamant un repositionnement sur le segment Investment Grade européen tout en limitant la duration à des échéances à trois ans dont le couple rentabilité/risque nous parait intéressant à l’heure actuelle.

Nous restons cependant encore prudents sur les autres compartiments obligataires :

- Les emprunts souverains long terme restent dépendants des tendances inflationnistes et donc des décisions des banques centrales,

- Le segment Haut Rendement, très sensible à la conjoncture du fait d’une moindre qualité de notation, pourrait être fragilisé par la dégradation des perspectives de croissance.