Panorama économique

Des situations économiques divergentes

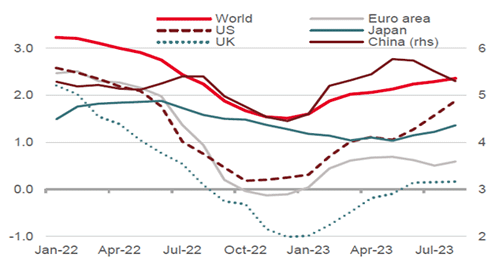

Les mois d’été n’ont pas entraîné des changements significatifs dans le profil de la croissance mondiale en 2023. Celle-ci devrait rester atone d’ici la fin de l’année (cf. graphique ci-dessous), et cette relative faiblesse pourrait se prolonger en 2024.

Toutefois, l’analyse de chaque principale zone économique peut amener à des constats différents. C’est principalement le cas aux États-Unis avec une activité qui tend à faire preuve de résistance. Plusieurs indicateurs montrent toujours une dynamique positive qui permet aux spécialistes de réviser légèrement à la hausse leurs estimations de croissance du PIB pour cette année. C’est ainsi que la confiance des entrepreneurs, mesurée par l’indice ISM, remonte notamment au niveau des services avec un gain de 1,8 point à 54,5 (pour rappel, tout chiffre supérieur à la barre symbolique des 50 points signifie une croissance de l’activité). Par ailleurs, la consommation des américains est restée solide sur juillet et août (+0,5 et +0,6% respectivement), même si une partie de ces achats a été concentrée sur le carburant des voitures. Les ménages continuent donc à profiter de la robustesse du marché de l’emploi avec 187 000 créations de postes le mois précédent, et d’un taux de chômage (3,8%) toujours proche des plus bas historiques. Si les prévisions de production sont rassurantes à court terme, l’éventualité d’une dégradation du contexte économique ne peut néanmoins être exclue à l’horizon 2024. En effet, la hausse des taux d’intérêt pourrait finir par handicaper plus significativement le comportement des acteurs économiques. L’immobilier serait ainsi le principal secteur touché, depuis que les taux hypothécaires à 30 ans dépassent la barre de 7%. En parallèle, les ménages américains ont largement puisé dans leur excédent d’épargne lié à la crise de la Covid.

La consommation américaine, clé de voute de la croissance domestique, risque donc d’être sensiblement moins dynamique l’année prochaine, générant ainsi un risque de récession. Cependant, une rechute brutale de l’activité est exclue à ce jour. Le plan du président Biden pour favoriser la relocalisation de l’industrie américaine sera toujours actif surtout en période d’année électorale, et il semble difficilement envisageable d’anticiper un effondrement du marché de l’emploi.

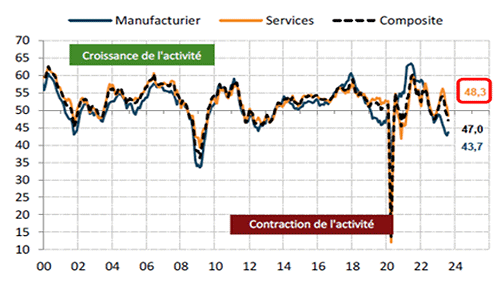

De l’autre côté de l’Atlantique, les enquêtes de confiance des directeurs d’achats des entreprises européennes donnent le ton sur la fragilité économique de cette zone. Les indices PMI affichent des scores décevants en août. C’était déjà le cas du secteur manufacturier, déjà en récession depuis de nombreux mois, mais récemment, le secteur des services vient de basculer « dans le rouge » en s’inscrivant sous la barre des 50 points (cf. graphique ci-dessous).

La situation de l’Allemagne pose particulièrement question

Ceci est donc de mauvaise augure pour la fin de l’exercice et pour le premier semestre 2024, à l’image de la situation rhénane. En effet, l’Allemagne est en récession (modeste) depuis le début de l’année. Une évolution négative du PIB qui s’explique par la remise en cause de modèle économique qui était fondée sur une énergie peu chère (le gaz russe), sur une défense militaire assurée par les États-Unis, et par des exportations massives en direction de la Chine. Il faudra donc du temps aux Allemands afin de recalibrer leur industrie, dans un contexte devenu plus délicat avec la hausse des taux d’intérêt, la transition énergétique et les tensions géopolitiques notamment vis-à-vis de la Russie (la guerre ukrainienne fait moins l’actualité mais est toujours présente !) et surtout de la Chine. La zone euro est ainsi rentrée dans une longue période de stagnation, comme l’indique les récentes mises à jour des perspectives économiques de l’OCDE. Les spécialistes de cette organisation anticipent une progression du PIB limitée à +0,6% de la zone euro en 2023 et à +1,1% en 2023.

Mais ces estimations dépendront également de la vitesse de normalisation de l’inflation et concomitamment, de la politique monétaire de la BCE. Les dernières données publiées en août affichent une hausse du coût de la vie de +5,2% sur un an glissant, un chiffre encore beaucoup trop éloigné de l’objectif de +2% des autorités monétaires européennes.

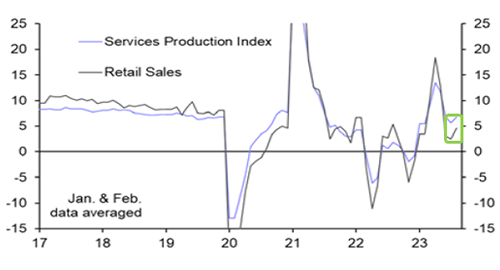

Les espoirs d’une amélioration du climat des affaires en Chine se sont évaporés pendant l’été. Certes, comme il est possible de le constater sur le graphique ci-dessous, on remarque un léger mieux en août concernant les ventes de détail et les services. Mais cette amélioration est à relativiser compte tenu de la dégradation de l’activité juste après le court rebond qui a suivi la sortie de la politique 0-covid.

Le secteur immobilier chinois est toujours en grand difficulté, et la confiance des ménages et des chef d’entreprises reste globalement faible. Cependant, il se pourrait que le cycle conjoncturel rebondisse à court terme. Les autorités politiques et monétaires ont pris conscience de la nécessité de soutenir l’activité. Des baisses des taux d’intérêt devraient ainsi redonner un peu de vigueur à la croissance chinoise d’ici la fin d’année.

Marchés Financiers

Nous indiquions au début de l’été que la période estivale serait propice à réévaluer le scénario des marchés. Il n’en a rien été. En fait, le plus étonnant a été la stabilité des marchés actions alors même que des bonnes nouvelles provenaient à la fois de la résilience de l’économie américaine et d’une poursuite de la désinflation. Les bonnes nouvelles sont-elles au final des mauvaises nouvelles ?

De nouvelles tensions sur les taux d’intérêt à long terme

Le fait marquant de l’été est assurément la hausse des taux à long terme qui s’est généralisée à l’ensemble des marchés obligataires des pays développés. La hausse des taux longs américains, désormais à 4,30% sur les échéances à 10 ans, au plus haut depuis 2007, peut surprendre alors que nous serions proche de la fin du cycle de resserrement monétaire de la FED. En fait les banques centrales témoignent toujours de certaines inquiétudes quant au rythme de désinflation et confirment que les taux d’intérêt devront être maintenu à un niveau élevé un temps certain. La dixième (et dernière ?) hausse des taux de la BCE la semaine passée l’illustre parfaitement. Un autre facteur joue probablement un rôle important dans le rééquilibrage des flux de capitaux : la banque centrale du Japon (la BoJ) a augmenté la marge de tolérance de fluctuation de ses taux à 10 ans qui s’établissent du coup à 0,72% incitant probablement les investisseurs domestiques à rapatrier des capitaux au détriment des Treasuries américains.

La résistance de l’économie américaine, malgré la forte remontée des taux d’intérêt depuis plus d’un an, renforce la théorie du « soft landing », c’est-à-dire une économie qui ralentirait tout en évitant la récession. Les effets exceptionnels des mesures post-Covid sont toujours à l’œuvre pour soutenir la consommation des ménages, accompagnés par la prodigalité du gouvernement américain qui accentue le déficit budgétaire (plus de 7% du PIB). Cette résilience tranche avec les fragilités constatées soit en Europe (cf. la faiblesse de l’Allemagne), soit en Chine (qui gère les excès du secteur immobilier). Les difficultés de l’économie chinoise ont fait planer récemment des craintes de déflation susceptible de se répercuter sur l’économie mondiale. Or, les indicateurs publiés au mois d’août (amélioration des ventes au détail et de la production industrielle notamment) témoignent d’une certaine stabilisation de la conjoncture, voire d’une légère amélioration qui pourrait s’accentuer grâce à la série de mesures prises récemment par le gouvernement chinois.

Les valorisations des marchés actions sont sous pression

Il faut reconnaitre ainsi que la disparition de scénario de récession extrême et la perspective que les banques centrales américaines et européennes mettent un terme à leurs hausses de taux d’intérêt constituent à l’évidence un soulagement pour les marchés financiers. Mais la hausse des taux réels (taux nominaux moins les anticipations d’inflation) menace la performance des marchés actions tout d’abord au travers de ses impacts sur la croissance mais aussi en raison de tensions sur les valorisations. Elle met surtout en relief le manque d’attractivité de la classe d’actifs actions comparée aux supports obligataires. Certes, les valorisations ne sont pas un bon indicateur des mouvements potentiels de marché à court terme.

Ceux-ci sont plus liés à la psychologie des investisseurs. Or la frontière est étroite entre une vision optimiste basée sur des hypothèses de baisse des taux dès 2024 et un scénario plus prudent qui serait fondé sur l’aggravation des déséquilibres se matérialisant au gré de l’impact réel des resserrements monétaires.

Ne souhaitant pas trancher ce débat, nous acceptons l’augure d’une année 2024 favorablement influencée par un mouvement collectif de baisse des taux directeurs des banques centrales, mais conservons une position prudente à court terme au sein de nos allocations. Les hésitations des marchés actions constatées depuis près de 6 mois témoignent d’un manque de convictions et de fragilité du scénario, et ce d’autant plus que les menaces sont toujours présentes, telles que la hausse du prix du pétrole, la persistance d’un environnement adverse pour les banques ou encore les tensions géopolitiques.

En ce qui concerne les actifs chinois, la situation reste compliquée dans la mesure où l’économie fait face à des défis structurels mêlant contraintes économiques et idéologie. Mais le marché intègre déjà cet environnement difficile et les valorisations sont faibles. De plus le gouvernement vient d’annoncer dans la période récente une série de mesures plus favorables à la stabilisation du secteur immobilier. Le rebond de certains indicateurs économiques au mois d’août laisse espérer une stabilisation, voire une accélération de la croissance qui pourrait se traduire par un rebond d’un marché largement survendu.

Des rendements obligataires attrayants

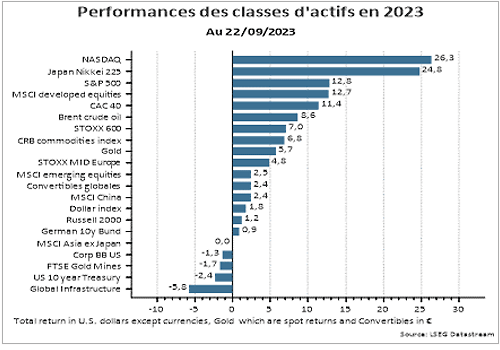

D’un autre côté, l’année 2023 confirme bien être celle du retour en grâce de l’investissement obligataire. Compte tenu des rendements désormais offerts, et en intégrant la dimension risque de la classe d’actifs aussi bien sur le plan de l’évolution future des taux que du risque de défaut, les obligations Corporate Investment Grade présentent toujours un certain attrait. Le risque de remontée des taux de défaut à la faveur du ralentissement économique pourrait par contre peser sur les obligations à haut rendement.

Enfin, le degré élevé d’incertitudes constitue toujours un environnement qui devrait favoriser une bonne tenue de l’or. Les banques centrales des pays émergents poursuivent leur achat de métal jaune en vue de diversifier leurs réserves (hors dollar). Et les perspectives d’une inflation qui demeurerait durablement élevée, du moins supérieure aux objectifs des banques centrales, constituent également un facteur structurellement haussier.