Qu’appelle-t-on « investissement non coté » ?

L’investissement non coté se compose principalement de prises de participation au capital d’entreprises non cotées en Bourse (capital investissement, ou private equity), et de prêts non bancaires à des acteurs économiques (financement privé, ou private debt). Ces interventions en capital ou en dette peuvent se tenir à différents stades du cycle de vie des entreprises : démarrage, développement, transmission.

Ces actifs ne bénéficient pas du support de marchés boursiers organisés, à la fois visibles et liquides. La fixation des valeurs ne correspond pas à leurs règles de confrontation en temps réel offre vs demande. L’information à propos des sociétés investies n’y est pas aussi normée. Se dessine ainsi la cartographie des risques associés : illiquidité, perte en capital, pertinence des critères de valorisation.

Pourtant, nombre d’investisseurs avisés poursuivent un objectif de saine diversification d’une partie de leur épargne vers le non coté. La prise de risque et la durée d’immobilisation de l’épargne s’accompagnant d’un potentiel de rentabilité majorée.

Cette stratégie entrepreneuriale de placement séduit par son écosystème général, à la fois assez largement décorrelé de la volatilité des marchés cotés (même si le non coté n’est pas dans une bulle et hors contexte économique).

Très fortement exigeante en termes de connaissance et de sélectivité des choix d’investissement, elle seule propose un réel accompagnement des entreprises, aujourd’hui encore plus indispensable, qui se fait au plus près et dans la durée.

Investissement non coté : quand et comment investir ?

Il est bien entendu possible d’investir en direct, mais le placement se matérialisera le plus souvent via un véhicule spécifique collectif (FIP, FCPI, FCPR, FPCI, SLP par exemple1). L’épargnant, personne physique ou morale, pourra s’engager sans disposer du statut d’investisseur professionnel, sauf cas particuliers attachés à certaines de ces catégories de fonds.

Certains fonds permettront l’investissement progressif des engagements de souscription reçus, via des appels en capital pouvant s’étaler dans le temps.

La question du « bon moment » d’investissement est cruciale. C’est a priori contre-intuitif, mais les périodes de crise constituent des points d’entrée intéressants. Conjuguée à la baisse des prix des actifs, la capacité des sociétés de gestion à employer le montant important de cash non encore investi se révèle être un vrai atout conjoncturel.

Inconvénient apparent, l’indisponibilité des sommes placées permet aux équipes de gestion de disposer du temps nécessaire pour créer de la valeur, un atout « sérénité » majeur.

Du côté des sociétés, celles qui sont adossées à des investisseurs en private equity sont les plus à même d’investir pendant les phases de ralentissement, préparant en amont les conditions d’une sortie de crise plus favorable.

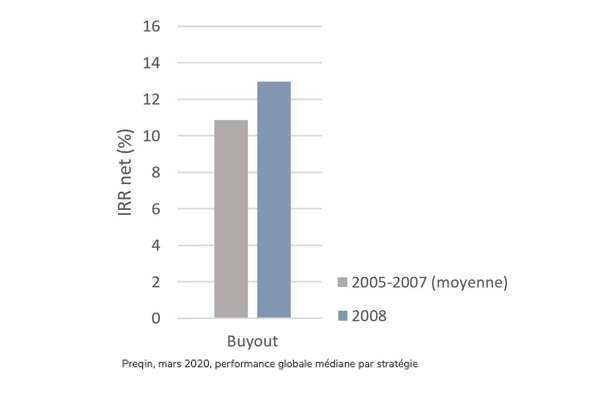

L’enjeu réside réellement du côté des investisseurs prêts à prendre un engagement dans un fonds lors d’une situation de crise. Même si les performances passées ne préjugent pas des performances futures, ce risque a été bien valorisé par le passé. La crise financière globale de 2008 nous a ainsi démontré que parmi les meilleurs investissements des fonds de private equity figurent ceux réalisés pendant et en sortie de crise :

Les performances passées ne préjugent pas de performances futures.

CIC Banque Privée à vos côtés

CIC Banque Privée met en œuvre un processus rigoureux de sélection des fonds, afin de s’assurer d’abord de la solidité financière des sociétés de gestion, de l’expertise de leurs équipes et de la cohérence de leurs résultats (qui, s’ils ne préjugent pas des résultats futurs, constituent tout de même parmi d’autres autant de critères de comparaison). Les caractéristiques juridiques et fiscales2 des fonds sont passées en revue.

Les stratégies d’investissement sont étudiées avec la plus grande attention. Approche généraliste vs thématique ? Investissements minoritaires vs majoritaires ? Primaires vs secondaires ? Typologie d’accompagnement du management en place ? Niveau de diversification des fonds ? Mais aussi niveau et justification des frais et de la politique de rémunération de la société de gestion.

Dans le respect des règles MIF 2, nous pouvons soit commercialiser des offres référencées issues de filiales internes ou de partenaires, soit organiser, après mandat ad hoc, la mise en relation de nos clients privés avec les sociétés de gestion.

N’hésitez pas à vous rapprocher de votre banquier privé ! Il vous aidera à mieux connaître cette stratégie d’investissement en non coté, différenciante et à forte valeur ajoutée tout en déterminant avec vous, si elle correspond bien à vos objectifs et à votre profil d’investisseur3.